貸倒れとは

今回は貸倒れとは何かについて記事にして見たいと思います。

貸倒れという言葉はよく耳にすると思いますが、なにを持って貸倒れと言うのかは結構難しいです。

まずはWikipediaを見てみましょう。

倒産、会社更生法、民事再生法などが企業に適用されることによって債権者が金銭債権の回収不能に陥る場合がある。日本では、法人の金銭債権については、税務上も条件を満たせば貸倒損失として損金に算入できる。処理要件は非常に厳しく、解釈をめぐって税務当局と企業の間でトラブルになりやすい。

Wikipedia : https://ja.wikipedia.org/wiki/%E8%B2%B8%E5%80%92%E3%82%8C

貸倒れ処理をすると、貸倒損失として費用計上が可能です、平たく言えば貸金業者は税務上有利になります、しかし回収の努力もせずに安易に貸倒れ損失を認めると課税の公平がなくなります、そのため貸倒れの要件が定められています。

国税庁のタックスアンサーでは以下の様に定められています。

1 法律上の貸倒れ

会社更生法および金融機関等の更生手続の特例等に関する法律、民事再生法、会社法の規定により切り捨てられる金額部分。

法令の規定による整理手続によらない債権者集会の協議決定及び行政機関や金融機関などのあっせんによる協議で、合理的な基準によって切り捨てられる金額。

債務者の債務超過の状態が相当期間継続し、その金銭債権の弁済を受けることができない場合に、その債務者に対して、書面で明らかにした債務免除額。

2 事実上の貸倒

金銭債権の全額が回収不能となった場合。

この場合は、それが明らかになった年度に損金処理できる。担保物があるときは、その担保物を処分した後でなければ損金処理はできない。また、保証債務は現実に履行した後でなければ貸倒れとして処理できない。ただし、劣後抵当権のような名目的な担保は、担保物とはみなされない。

3 形式上の貸倒

一定期間取引停止後弁済がない場合等。

貸付金ではない売掛債権で、その額から備忘価格を控除した残額が貸倒れ処理できる。継続的な取引を行っていた債務者との取引停止時か、最後弁済の時のうち遅い方から1年以上経過したとき。売掛債権について担保物のある場合は除く。同一地域の債務者への売掛債権の額が取立費用より少なく、督促しても弁済がない場合。

Wikipedia: https://ja.wikipedia.org/wiki/%E8%B2%B8%E5%80%92%E3%82%8C

1番の法律関係は、調停とか裁判所等で債務を免除する場合ですね、1,000万円を貸してたけど払えないので200万円に減額した場合などです。

3番は貸付金とは無関係なので省略、実務上は2の事実上の貸倒が一番問題になりますね。

武富士の思い出

私は支店だけでなく、本社の債権管理室等にも勤務したことがあるので分かるのですが、ある意味延滞も深くなると、武富士側も税金の関係もあり貸倒れ処理をしたいんですよね、その際に2番の事実上の貸倒処理に当たるかの判断が難しいんです。

貸倒れ処理をするために、電話をしたけど駄目でした、住民票もとったけど行方不明ですとか、色々やったけど回収できませんと言うことを証明しないといけないのです。

コントの様な実話

昔は消費者金融も無担保、無保証と言っても、申込時に親族の名前や住所電話番号を書かせていました、法的には親族に支払い義務はないのですが、債務者と連絡取れない時などに申し込み時に書いた電話番号に連絡するのです。

当然支払い義務のない親族に連絡するので、問題になりやすいです、まぁ払えとは言わないけど、払わせる様に話術で持っていくわけです。

かんたんに言うと、金融庁は金融サービスの利用者の保護が目的なので「なんで支払い義務のない親に連絡するんだ!」的な姿勢なのですが、国税庁は安易に貸倒れ処理を認めると税収も減るので「なんで親に連絡しないの?親に連絡しないなら貸倒れと認めない」と言った姿勢である意味、貸金業者も2者の板挟み状態でした。

※今は大手消費者金融は親族に連絡したりはないです。

貸倒れ処理≠債務免除

借手側から見ると貸倒れ処理したからと言って支払い義務がなくなった訳ではないです、国税庁のタックスアンサーの1に当たる法的処理の貸倒れ処理であれば、免除部分は当然支払い義務はないですが、ただ単に連絡が取れない、支払いしてないだけであれば督促は続きます、実際は費用対効果を考えて督促行為をします。

ソーシャルレンディングの場合

ソーシャルレンディングの場合の貸倒れ処理について考えてみましょう、国税庁のタックスアンサーの1.法律上の貸倒れに当たる場合、貸付先が民事再生などした場合ですが、弁済率は貸付先の企業にもよりますが、10%位と考えて置いた方が良いでしょう。

参照:いいねを押したい弁護士ブログ: https://avance-media.com/kigyo/51259858/

我々投資家サイドからするとキツイですよね、もちろん担保があれば別です、担保は別除権と言って、民事再生などには含まれないです

2の事実上の貸倒の場合

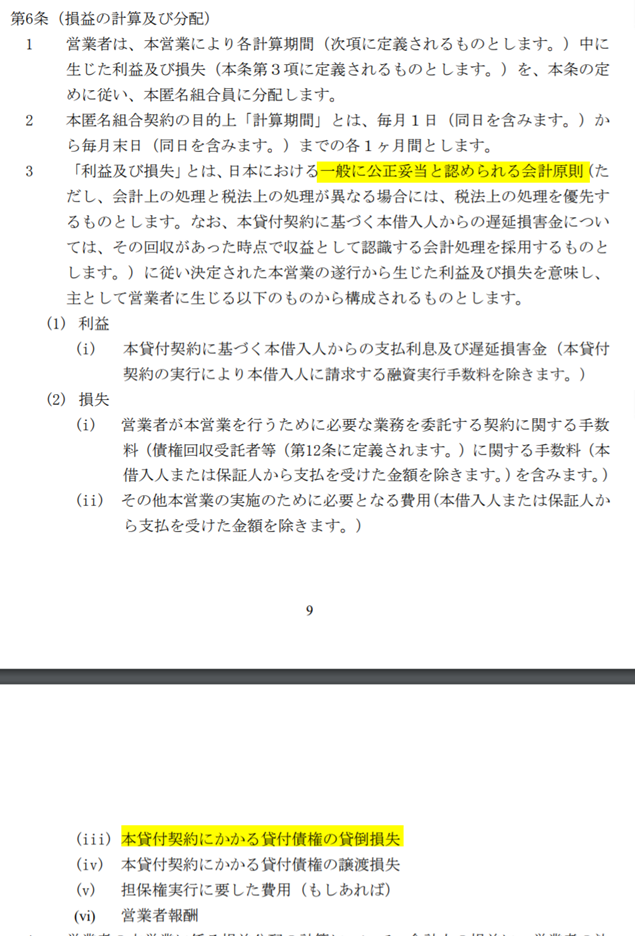

私の武富士の思い出話にも書いた様に、この場合の判断はかなり難しいでしょう、maneo株式会社ローンファンド匿名組合契約約款を見てみましょう、マネオ側も

“一般に公正妥当と認められる会計原則に従う“と記載していますね、マネオ側の配慮ですね。

貼り付け元 <https://www.maneo.jp/apl/contents/legal/agreements>

国税庁のタックスアンサーに書いてあるように、”担保物があるときは、その担保物を処分した後でなければ損金処理はできない。”

ここでも担保の有無が重要になってきますね。

みんなのクレジットの場合

例として、みんなのクレジットを出しますが。

この記事を書いてる2017/11/4では、みんなのクレジットは調停中だそうですが、現時点では税法上の貸倒れには当たりませんね。

11月8日に第二回調停期日が決まってるそうですが、そこで仮に調停がまとまり、10億円の債権を減額して1億円の5年の分割払いと調停がまとまれば、9億円を貸倒れ処理するという事になります。(それを狙ってる気がします、調停だと非公開ですしね。それが時間をもっと稼いで民事再生)

まとめ

貸倒れと言っても、一般の人は延滞がある程度進んだら、貸倒れと表現したりもしますので、混乱する場面もあるかと思いますが、会計上、税法上の貸倒れの定義は色々とあるんだな位は知識として知っておいて損はないでしょう。

![]()

海外投資ならクラウドクレジット!

ロドスタは500万円投資中のオーナーズブック!サイトも使いやすい!

<

ロドスタは500万円投資中! なんといってもSBIグループ!

証券会社が運営するクラウドバンク!再生エネルギー関連もあり!

東急リバブルの査定結果利用

ロドスタは500万円投資中