ソーシャルレンディング ランキングTop3

前回のランキング記事「ソーシャルレンディング ランキングTop3 201801更新」に続き、2018年4月の更新となります。

前回の更新から、約三カ月半ですが、この間にソーシャルレンディング業界には大きな2つのニュースがありました、みんなのクレジットのサービサー債権売却と一連の問題、ラッキーバンクの行政処分問題です。

それらを受けて、私ロドスタもソーシャルレンディングのポートフォリオ変更に現在進行形で取り組んでいます、詳細は「みんなのクレジット・ラッキーバンク事件からポートフォリオ見直し Part1」と「みんなのクレジット・ラッキーバンク事件からポートフォリオ見直し Part2」を読んで頂ければと思います。

また是非読んで欲しいのが「ラッキーバンク・みんなのクレジット問題の中 プレリートファンド代表木山憲一氏の警告を改めて読む」です、プレリートファンドの社長の木山憲一氏のインタビュー記事を引用させて頂いたのですが、以下の部分は非常に参考になると思います。

100%例外がないとは言いませんが、日本の不動産分野と言う事であれば概ね正しいと思います。

「個人投資家に、ファンドの事業性という観点を身に着けてもらえるよう努力していく。LTV70%程度のレバレッジ後のメザニンポーションであれば、ファンドの運営コストやシニアローンのアモチを含めた返済、オペレーターの健全な賃料負担力を考慮した配当可能原資は5~6%が現実的な水準。これはどこの事業者も大差ないはず。高配当ばかりを追い求めれば、いずれほころびが生まれ、クラウドファンディング自体が敬遠されてしまう」。

月刊プロパティマネジメント No.211https://www.prereitfund.co.jp/material/news/osirase/p32-33_prereit_nyuko.pdf

以上の事を踏まえて、私自身は”ソーシャルレンディングは安全第一、リスクを取るなら株式投資“と現時点では考えています。

もちろん人に寄っては、株式投資をしないという選択もありだと思います、ただソーシャルレンディングで9%や10%を超える利回りは、それなりのリスクを覚悟した方が良いと思います、特に日本の不動産においては、例外はあると思いますが、ほぼ間違いないでしょう。

もちろんソーシャルレンディング=日本の不動産ではないです、どうしてもソーシャルレンディングで高利回りを狙うなら、全く違う論理の働く案件が良いと思います、例えばパチンコや再生エネルギー、海外案件等です、ただそれらも当然リスクはあります。

少し長くなりましたが、上記を踏まえてランキングを決めていきたい思います、あくまで私の独断と偏見です。

5%以下

![]()

![]()

5%以下選出理由

1位は東証マザーズ上場のロードスターキャピタルを親会社に持つ、OwnersBookです、担保は東京都心がメインでLTV80%以内という基本を守ってくれています、また私自身も今まで軽視していたのですが、コーポレートガバナンスも高い水準であろうことが推測されるので1位としました。

ロードスターキャピタルのコーポレートガバナンスに対する取り組みは、ホームページ上のこちらのリンクで確認ができます。

案件が良くても、金融庁の検査クリアできないと意味がありませんので、投資家はこの点にも注意を払う必要があると思います。

2位はmaneo(マネオ)です、やはりソーシャルレンディング業界で実績No1です、また過去延滞した事もありますが、その際の顧客に対する説明姿勢も素晴らしかったと思います、誤解を恐れずに言うと、過去の延滞はmaneo(マネオ)の姿勢を知る事が出来たので良かったと思っています、過去記事「maneo(マネオ)の延滞事例を振り返る」を参照頂ければ幸いです。

1点注意点とするとmaneo(マネオ)金利、営業者取り分が高いケースもあるのでその点は注意点ですね。

3位はプレリートファンドです、新しい業者なので実績がないのですが、事業者の信頼度もmaneo(マネオ)の子会社なので同等レベルと考えても良いと思いますし、情報開示はNo1でしょう、案件によってはマネオ保証つき案件もあります。

また例えば「 【最大期待利回り 10%】ヘルスケア・プレリートファンド57号「チャーム奈良三郷」」の案件は利回りは5%ですが、売却が上手く行くと最大期待利回り10%です、金貸しでは昔からよく言われる格言「生かさず殺さず」の観点から見ると、非常に良い仕組みだと思います。

※LCレンディングは最近5%以下の案件を募集してないのでランク外としました。

5%超過7.5%以下

5%超過7.5%以下選出理由

1位は信頼度抜群のSBIソーシャルレンディングとしました、SBIグループなのでコーポレートガバナンスもしっかりしているでしょう、預託金口座の有無も好み別れると思いますが、広義でのコーポレートガバナンスの現れと考えると納得がいきます。

私ロドスタがお勧めする案件は「SBISL不動産担保ローン事業者ファンドPlus 」です、分散効果も期待できますし、万が一融資先の貸金業者が返済できなくても、第三債務者である借手から返済を受ける事が出来るのでお勧めです。

2位は上場企業の子会社LCレンディングです、こちらも上場企業の子会社なのでコーポレートガバナンスは高いレベルだと推測されます、親会社LCホールディングスの保証付き案件がお勧めです。

最近は社長交代等のゴタゴタもありますが、そうは言ってもソーシャルレンディング業界でトップレベルの信頼性である事は間違いないでしょう。

3位はクラウドバンクです、マネオと悩んだんですが、どうしてもmaneo(マネオ)グループに偏ってしまいがちになるのと、案件も日本の不動産に偏りがちになるので、分散効果を期待してクラウドバンクにしました、過去には行政処分を受けた事もありますが、トップも交代していて延滞した時もホームページ上でキチンと公開したので、企業風土なども変わっているのだと思います。

7.5%超過10%以下

ランキングの前に、この辺りから別の投資も検討する、もしくは投資しないと言うのも有力な選択肢になると思います、7%と8%どう違うの?と言われると私も答えに窮してしまいますが、傾向の話として読んでください、また当然の如く業者取り分にも注意はしてください、流石にラッキーバンクは外しました。

7.5%超過10%以下選出理由

1位はmaneoとしました、やはりソーシャルレンディング業界No1の実績から来る安心感と目利き力、また誠実な対応が魅力的ですね。

案件も常時豊富にありますし、忙しい方、仕事中はどうしても投資出来ない方にはmaneo(マネオ)はお勧めです。

2位は為替リスクを取れるならとの前提ですが、【クラウドクレジット】 ![]() としました、私自身は今まで割とクラウドクレジットには否定的でしたが、コーポレートガバナンスに対する取り組み「取締役会および監査役の設置のお知らせ」なども垣間見る事が出来ましたし、「2018年2月末時点のお客様全体の償還分布図」などを見て”アリ”かなとも思います。

としました、私自身は今まで割とクラウドクレジットには否定的でしたが、コーポレートガバナンスに対する取り組み「取締役会および監査役の設置のお知らせ」なども垣間見る事が出来ましたし、「2018年2月末時点のお客様全体の償還分布図」などを見て”アリ”かなとも思います。

日本の不動産担保の10%よりは良いんじゃないかなと考え直すようになりました。

3位はプレリートファンドですね、繰り返しにはなりますがプレリートファンドの最大期待利回りの仕組みは「生かさず殺さず」の貸金業の格言に最も近い仕組みであり、素晴らしい仕組みだと思います。

またREITに入れる前提なのでエンジニアリングレポート付きなのもポイント高いです、日本では不動産に瑕疵があった場合は売り主の責任になります、不動産に瑕疵があり、売り主(ソーシャルレンディングの借手)が損害賠償責任を負い、借手の会社が傾く可能性も否定できません。

10%超過

ランキングの前に、繰り返しになりますが、この辺りも別の投資も検討する、もしくは投資しないと言うのも有力な選択肢となると思います。

10%超過選出理由

1位は私も200万円投資している、グリーンインフラレンディングです、10%超過に投資するなら、最も高い利回りを狙いたいですね、事業そのものは間違いなくありますし、バイオマス発電の燃料であるペレット工場についてはタイ政府と日本政府も絡む事業です、過去記事「【投資実行】グリーンインフラレンディングは怪しいのか?」等も参照してください。

ただ一般的に親会社JCサービス(借手)の決算も良いとは言えないです、また担保も恐らく全額カバーは難しいでしょう、ただディスカウントされるでしょうが買い手は居ると思います、

過去記事「【決算書】グリーンインフラレンディングの親会社 JCサービスの貸借対照表 貸倒れリスクは?」も参照して頂けると嬉しいです。

2位は【クラウドクレジット】 ![]() です、7.5%超過10%以下の項目と同じ内容ですので省略。

です、7.5%超過10%以下の項目と同じ内容ですので省略。

3位はクラウドリースです、最近はパチンコ以外も増えてますが、やはりメインはパチンコ屋さんでしょう、なにかと規制も多く、規制強化の流れのパチンコ屋ではありますが、日銭商売の強みで借金の返済は、し易いです、ただ担保価値は疑問です。

番外編

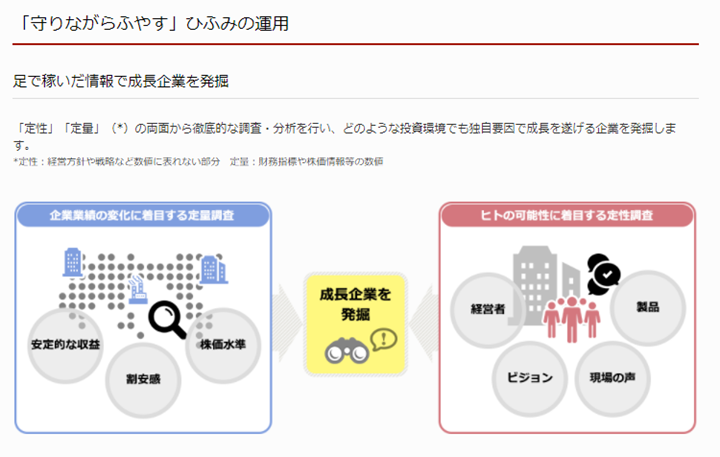

ソーシャルレンディングだけでなく別の投資に目を向けるのも、有力な選択肢の1つです、お任せできる案件であれば、ひふみ投信 がお勧めです。

抜群の過去実績

一目見れば充分ですね。

守りながら増やすひふみの運用

まとめ

まだ早いですが2019年10月には消費税10%増税も控えています、なにかの本で読んだのですが、この10%と言う数値が良くないそうです、なぜなら8%だとハッキリ消費税が”いくら”なのか暗算できない人が多いですが、10%だと流石に全員即座に計算できるので、上がった感を大きく感じるからだそうです、私もたしかにその理屈は共感できます、またオリンピック後の景気減速も頭の片隅に入れておくべきでしょう、特に消費税10%は影響大きいと思います、その前に駆け込み需要もあるとは思いますが、安全重視なら、ソーシャルレンディングに投資する際も期限などもその前までを選ぶべきでしょう。

そういった意味も含めて、ソーシャルレンディングでは安全を第一に考えて投資した方が私ロドスタは良いと思います。

はじめての方なら、OwnersBook、SBIソーシャルレンディング、maneo、LCレンディング、プレリートファンド、クラウドバンク辺りから選んで始めるのが良いと思います。

maneo(マネオ)グループに関してはまずはmaneoから口座開設をしてください、その後マネオファミリーは会員情報連携サービスで、かんたんに他のmaneoグループの事業者に口座開設可能です。

先にmaneoに口座開設しないと、二度手間、三度手間になってしまいます。

※20180522追記

上場企業系OwnersBook、SBIソーシャルレンディング、LCレンディングとmaneoに少額から始めることをお勧めします、どの案件も元本保証はありません、お気をつけください。