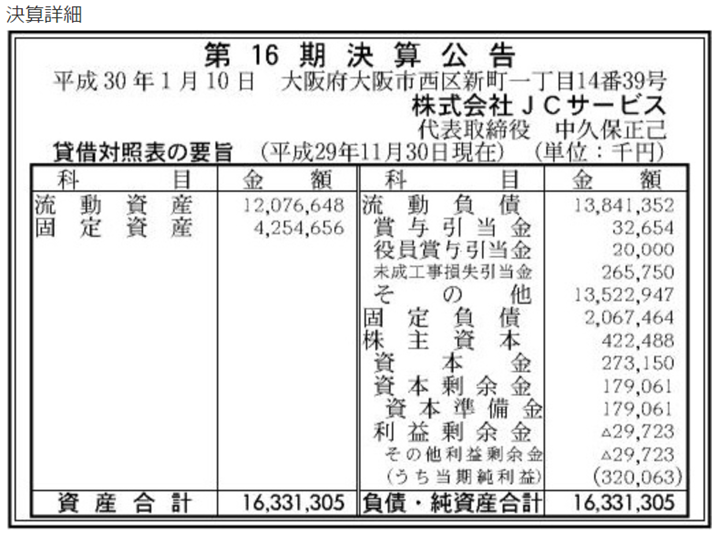

JCサービスの貸借対照表

「グリーンインフラレンディングの親会社がタイラットに取り上げられる」のコメント欄にて、hiroさんからコメントを頂きましたので、返信の代わりに記事にしたいと思います。

いつも拝見しております。

以下のJCサービスの決算公告は、どう見るべきなのでしょうか?

素人なもので・・・

https://kessan.fun/s04290717380

JCサービスの貸借対照表

参照会社の決算: https://kessan.fun/s04290717380

結論から書くと、”ここからだと判断できない”という事になるのですが、一般論として良くはないでしょうね。

借金が払えるか?

単刀直入に言えば、借金さえ返せば企業は倒産しません、その借金が返せるかどうかを測る指標で最も重要なのは手元流動性になります、その他にも以下の様な指標があります。

(流動負債 =1年以内に返済しないといけない負債。)

- 手元流動性

- 当座比率

- 流動比率

- 自己資本比率

数字は重要性の順番だと思ってください、この内1と2はJCサービスの貸借対照表からは流動資産の内訳が分からないので計算できないです。

各々の計算方法は以下の様になります。

手元流動性=(現預金+すぐに換金できる資産)÷月商

当座比率(%) = 当座資産 ÷ 流動負債 × 100

流動比率=流動資産÷流動負債×100

自己資本比率=自己資本÷総資本×100

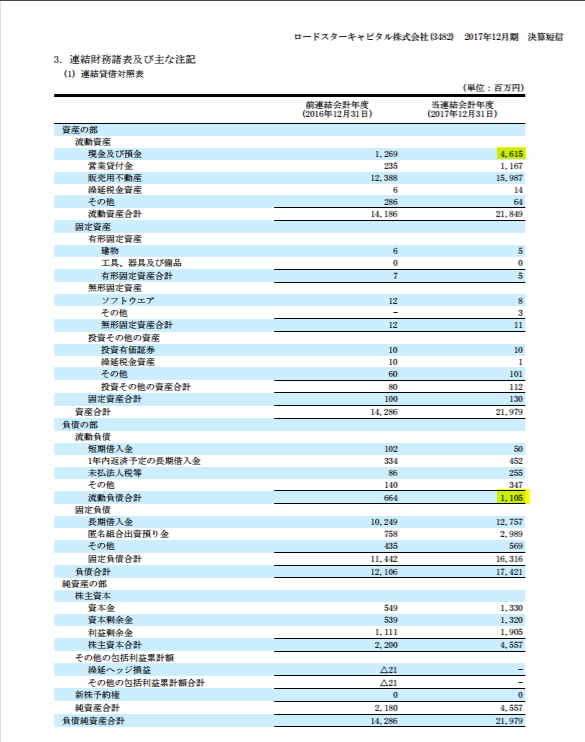

こういう場合例を出した方が分かり易いので、せっかくなのでオーナーズブックを運営するロードスターキャピタルさんの貸借対照表を例にしてみましょう。

手元流動性

ロードスターキャピタルの手元流動性=46億15百万円÷(87億94百万÷12)=6.29 つまり6.29カ月分の売り上げ分を現金で持っているのでかなり堅実な会社とみる事ができます。

また1年以内に返済期日のくる流動負債は1,105百万なので、手元に現金46億円あるという事は、常識的に考えて倒産等とは無縁であると考えられますね。

JCサービスは計算不可ですね。

当座比率

当座資産÷流動負債×100なので、数値を代入すると418%となるので、こちらも理想が120%超えなどと言われてるので、ロードスターキャピタルは非常に堅実な会社と言えるでしょう。

こちらも JCサービスは計算不可ですね。

流動比率

流動比率は流動資産÷流動負債なので

JCサービスは12,076,648÷13,841,352×100=87.25%

ロードスターキャピタルは21,849百万÷1,105百万=1977%

一般的に100%超えてたら1年以内に支払い不能に陥る可能性は少ないと言われています、ロードスターキャピタルは極端に数値良いですね。

100下回るのは良くないですね。

自己資本比率

JCサービスは422,488÷16,331,305×100=2.59%

ロードスターキャピタル 4,557百万÷21,979百万=20.7%

(匿名組合出資預り金を除くと)

4,557÷21,979百万ー2,989百万=24%

自己資本比率はJCサービス低いですよね。

まとめ

ロードスターキャピタルは極端に数字良いですね、私も計算しながら間違ってるかなと思いましたが、流動負債が少ないので、当面の資金の心配はないでしょうね、どうもロードスターキャピタルは長期的にお金借りてるみたいですね。

JCサービスは良いとは言えないですけど、どうしてもインフラ企業で転売なんかの商売だと、赤字は結構続くでしょうから、転売が上手く行っているうちは、それでも大丈夫なんでしょう。

ロドスタは500万円投資中のオーナーズブック!マザーズ上場企業!

![]()

海外投資ならクラウドクレジット!

<

ロドスタは500万円投資中! なんといってもSBIグループ!

証券会社が運営するクラウドバンク!再生エネルギー関連もあり!

東急リバブルの査定結果利用

ロドスタは500万円投資中

東証一部上場企業が運営

ロドスタ様

ご解説ありがとうございました。

注目すべき指標が分かり、大変ためになりました。

JCサービスのビジネスモデルでは転売までの負債は

仕方が無いのかもしれませんが、

金額も大きいですし、借り入れ利率も高い事から

売れない→リファイナンス→金利負担増

みたいな流れが怖いのでしょうか。

(やはり素人の考えですが・・・)

私もGIレンディング・ラッキーバンク共にいくらか投資しており、

今後の展開が気になるところです。

毎朝楽しみに拝見しておりますので、

今後ともよろしくお願いいたします。

120億円の流動資産の内訳次第でしょう。

下記がどれだけ含まれているか・・・

嘘の販売契約に基づく売掛金(対外的には販売したと見せかけているだけ)

着工不可能な太陽光用地および太陽光権利(リファイナンスしている借入はほとんど該当)

*少なくとも30億円、最悪の場合100億円超が該当するかも。

コメントありがとうございます。

仰る通りですね、120億円の内訳が分からないですし、そもそも決算書が真実かどうか

分からないですからね。

ただ極端な話ですが、16期決算ってのは本当ですから、これが17,18,19と続いてくれれば

グリーンインフラレンディングの投資家は報われますから。

既に投資してる人は、16年やってきた中久保正巳氏を信じるしかないでしょうね。

太陽光からバイオマスに素早く転換する辺りは鼻が利く人なんだろうとは思っていますが…

流動資産の大部分が棚卸資産でしょうね。

それも未完成の発電施設等の仕掛品が多いのではないかと思います。

ですので売却可能価額は知れたものかと思います。

コメントありがとうございます。

仰られる通りの可能性もありますね。

太陽光などで高価格のID等があれば良いのですが。

あと関連会社も色々あるみたいだし、色んなお化粧してる可能性もありますね。