ソーシャルレンディングでの見直し

以前の記事「みんなのクレジット・ラッキーバンク事件からポートフォリオ見直し Part1」の続きになるのですが、以前の記事のなかで以下の様に書きました。

ソーシャルレンディングから完全に撤退することはしませんが、ソーシャルレンディングの中でも配分を見直しますし、ソーシャルレンディング以外のインカムゲイン投資、具体的にはインフラファンドやREITにも資金を振り分けることを決断しました。

今回は上記の中の”ソーシャルレンディングの中での配分を見直し”について記事にしたいと思います。

今後の方針

結論から書くと、”ソーシャルレンディングは安全第一、リスクを取るなら株式投資”の方針でやっていこうと考えています。

具体的には以下の方針になります。

もちろんあくまで予定なので、途中変更する可能性も充分ありますが、現状上記の方針で考えています。

基本は安全第一で、リスクを取ってもmaneo(マネオ)の案件までにしておこうと考えています、ここでは話を単純にするために、高利回り=高リスクと考えます。

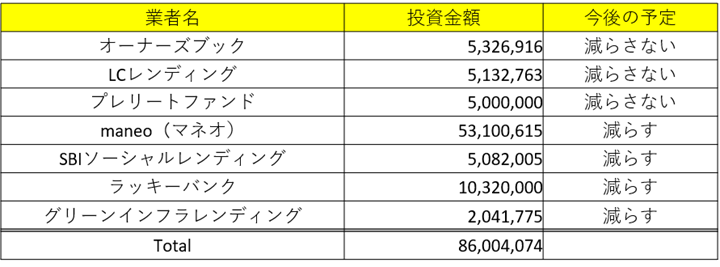

オーナーズブック

やはり上場企業であり事業者の信用度も高いと思いますし、案件も堅いと思います、また東京都心の案件が多いので流動性も高いと判断していますし、感覚論になりますがコンプライアンスに対する取り組みも一番良いと感じ、投資額は減らさない事としました。

新商品のエクイティ投資が「みんなのクレジット・ラッキーバンク事件からポートフォリオ見直し Part1」で書いた様なソーシャルレンディングのデメリットを克服する様な商品であれば投資額を増やす事も検討しています。

LCレンディング

こちらも上場企業のグループ会社であり事業者の信用度も高いと思いますし、案件の質も高いと思います、こちらもREITという明確な出口があるので案件の質も高いと判断しています、こちらも投資額は減らさない予定です。

プレリートファンド

プレリートファンドはマネオ直系なので、事業者の信頼度は高いと判断しています、またREITという明確な出口があるので、案件の質も高いと判断しています、実際専門業者が建物調査等しています、IRRも魅力ですし投資額は減らさない予定です。

プレリートファンド社の100%親会社のブルーメロンキャピタル社は近々、maneoマーケット社の100%の子会社となります。

参照瀧本憲治氏のブログ: http://www.takimotokenji.com/2017/12/post_397.html

maneo(マネオ)

案件にも寄りますが、基本的に上記3社より案件のリスクは高い傾向があると私は考えています、ただ文句なしの業界No1ですし、案件も豊富なので投資はします。

目安ですが、今後はmaneo(マネオ)の高利回り案件を自分がソーシャルレンディングで取る最大のリスクとしようと考えています。

maneo(マネオ)には罪はないのですが、流石に1社に5,000万は入れ過ぎかなと考える様になりました、万が一maneo(マネオ)が金融庁から処分受けるとかになると悲惨な事になると判断し投資額は減らす事としました。

SBIソーシャルレンディング

SBIソーシャルレンディングはSBIグループなので信頼度はNo1だと思っています、もちろんSBIグループの規模感からすると、まだ小さな存在であるので、万が一、SBIグループが見限る様な事がないとは言えませんが、仮にあっても、投資家に対して不誠実な行いをする事はないと私は判断しています、もし投資家に対して不誠実な事を行えば、SBIグループの看板が傷つきますし、他のSBIのBtoCのビジネスにも悪影響を及ぼすからです。

上記の様に信頼度は抜群ですし、好案件もあると思っていますが、預託金口座がなく使い勝手が悪いのと、実際問題、人気がありすぎて投資が困難な点、またそれらを含めた投資期間の空白を総合的に判断すると、新しく投資する予定のインフラファンドの方に魅力を感じるので、SBIも投資額は減らす方向です。

ラッキーバンク

みんなのクレジットと同じとは考えていませんが、流石に新たに投資する気にはなれないです、資本提携やM&Aなどあれば別ですし、雨降って地固まると言う様なことであれば良いのですが、現状は投資額は減らす方向で考えています。

グリーンインフラレンディング

こちらも減らす方向で考えています、親会社のJCサービスの発電所等の転売さえ上手く行けば良いのでしょうが、転売できないケースなどがあれば一気に危険な事になると私は判断しています。

確かに利回りは魅力的ですが、担保もかなり微妙です。

最初に書いた”ソーシャルレンディングは安全第一、リスクを取るなら株式投資”の通り、ソーシャルレンディングではこのクラスのリターンは今後狙わない様にと考えています。

まとめ

どうしてもソーシャルレンディングは流動性がないので、新しい投資先への資金の移動もかなり時間が掛かるので、方針転換もあるかと思いますが、基本的には上記の方針でやって行こうと考えています。

どこまで投資額を減らすか等は新しい投資先との兼ね合いもあるのでハッキリは決めてません。

ロドスタは500万円投資中のオーナーズブック!マザーズ上場企業!

![]()

海外投資ならクラウドクレジット!

<

なんといっても業界No1!

なんといってもSBIグループ!

証券会社が運営するクラウドバンク!再生エネルギー関連もあり!

東急リバブルの査定結果利用

ロドスタは500万円投資中

東証一部上場企業が運営

いつもブログ拝見しております。

先日、ラッキーバンクの行政処分勧告の時にコメントさせて頂いた者です。

LBの投資口座を確認したら、投資申し込み中だったファンド200万円分が、本日付でしっかり投資されており口座残高0円になってました(笑)

本日付で返済予定、3月8日付で償還及び分配予定が450万円ほどあるので引き続き注視していきたいと思います。

私も、ポートフォリオ再構築しなければと考えております。

引き続き、ロドスタ様のブログ楽しみにしております。

コメントありがとうございます。

投資成立したら、キャンセル出来ないですからね。

私個人的には、ラッキーバンクもマズイとは思いますけど。

x社が返済困難な状態になっても、債権売却とかせずに、競売等のキチンと納得の行く形で決着つけるなら良いとは思ってますけどね。

もちろん、そうならずにキチンと返済してくれるのが1番良いですけどね。

はじめまして。

ロドスタさんとどうせだいのRUMA といいます。よろしくお願いしますり

僕はソーシャルレンディングに投資をしていますが、その前はJリートにも力を入れていました。

今はJリート投資額は150万円位まで減らし、資産のほとんどをソーシャルレンディングに投資しています。とはいっても1千万円台ですが。

ところで、リートですが少し安くなったとはいっても、数年後以内にさらに安くなるのでは?と過去のチャートを見ると思ってしまいます。

インフラファンドについても同じような感じかなと思うのですが、どうでしょうか。

以上僕の感覚的な推測ですが、やはり待てば今よりも安くなるのでは、と思ってしまいます。

値動きをするものですので買い時が難しいです。

コメントありがとうございます。

REITはどうしても値動きがありますからね、ただ動き過ぎだとは思いますけどね。

仰る様に買い時ですね。

個人的には、物流系とか良いかなとも思ってるんですが。

インフラファンドに関しては、また別途記事にする予定です、明日公開予定です。

こんにちは、LCレンディングもグループ会社内で完結している様なので、ラッキーバンクやみんなのクレジットと同じ印象を感じてしまうのですがどうでしょうか?CEOのブログとか公開されてるのは安心材料ではありますが

LCレンディングの場合は、上場企業のグループ会社への貸付でしょうから、みんなのクレジットやラッキーバンクとは違うとは思います。

ただどうしても匿名化の関係から、ハッキリしないので不安材料にはなりますね。

LCレンディングの社長のブログは勉強になるし、多少なりとも人柄も伺えるのでありがたいですね。