インフラファンドとは

「みんなのクレジット・ラッキーバンク事件からポートフォリオ見直し Part1」などで書いた様に、インフラファンドやREITへの投資をする予定です、REITは投資経験あるのですが、インフラファンドは投資経験がないです、まずはインフラファンドとは何かについて、記事にしたいと思います。

参考になるサイト

Jreit View 東証が監修しているサイト インフラファンドの基礎を学ぶのに最適

Japan Reit Jreit Viewで基礎を学んだ後に見るのに適したサイト。

基本的にREITと同じ仕組みなので、REITを扱うサイトの1コーナーとして扱われる事が多いです。

入門編

REITは不動産に投資しますが、インフラファンドは文字通りインフラに投資します、インフラと言えば道路や空港を思い浮かべるかと思いますが、それらも含まれますが、現状は上場しているファンド4銘柄あるのですが、4銘柄とも扱ってるのは全て太陽光発電です。

インフラファンドのメリット

景気変動に強い

REITはオフィスビルや住居、ホテル、老人ホームなどを投資対象とするので、景気が悪くなり、ホテルに宿泊する人が減ると、収益も減ります。

しかしインフラファンド(現時点では太陽光のみ)は景気がよかろうと悪かろうと、収益は日射量に左右されるので景気の影響は受けない、またFIT制度により20年間は政府による買取保証があります。

日射量のブレも少ない

政府の買取保証があるとは言え、天候に左右される点はどうなのか不安に思われると思いますが「特集!インフラ投資法人「いちごグリーンインフラ投資法人」インタビュー(2)」の中で以下の様なやり取りがありました。

15年、20年に一回程度の悪い若しくは良い日射量でも統計上は、平年並みの日射量に対して±5%程度のブレなので、長期的にみても非常に安定的な収益をもたらします。

日銀の買い入れ対象ではない

日銀はREITは買い入れ対象にしていますが、インフラファンドは買い入れ対象ではないので、”歪み”がなく政策変更の影響を受けにくいと思われます。

配当利回りも比較的高い

同日にみたREITの平均利回りが4.07%ですので、REITに比較すると高いですね。

完全な国策

参考になるサイトで東証のサイトを紹介させて頂きましたが、その中で「資源エネルギー庁の山崎琢矢・新エネルギー課長に聞く」とのコラムがあります、行政の責任ある立場の方がインタビューに答えています。

ソーシャルレンディングもフィンテック支援などで国策と見ることも出来なくはないと思いますが、少なくとも私は行政の責任ある方が、顔と名前出してソーシャルレンディングを応援するような記事は見た事がないです。

インフラファンドのデメリット

導管性が有効期限あり

私が最も大きなデメリットだと思うのは、導管性という、簡単に言えば運営事業者への税金の優遇制度があるのですが、REITの場合無期限なのですが、インフラファンドの場合は20年の時限性である点です。

導管性は重要な概念なので覚えておきましょう。

導管性要件

法人段階で課税されないための要件のこと。J-REITでは配当可能利益の90%以上を投資家に分配することや筆頭投資主の保有比率が50%以下であることなどがある。

参照: http://www.japan-reit.com/yougo/%E5%B0%8E%E7%AE%A1%E6%80%A7%E8%A6%81%E4%BB%B6

インフレにも弱い

20年間のFIT買い取り制度は魅力的ですが、固定されてるので、大きなインフレが起きても、政府も値上げしてくれる訳ではないのでインフレには弱い。

割安度を測る指標がない

REITならNAVと言った株式投資で言う所のPBRの様な指標がありますが、インフラファンドは土地そのものの価値は低いのでNAVが当て嵌まらないです。

NAVとは

NAVも重要な概念なので覚えておきましょう。

「Net Asset Value」投資証券1口当りの純資産価値を略してNAVと呼びます。

不動産市場での「J-REIT不動産投資法人」の価値を比較判断するための指標です。

計算の方法は

NAV = J-REIT不動産ポートフォリオの市場価値-ファンドの負債です。

簡単にご説明すると、各社がもつ投資物件などの市場価値から、借入金などの負債を差し引いて、残った純資産価値のことです。

この純資産価値を投資証券発行口数で割り算したものを1口当りNAVと呼びます。

投資口1口当たりNAV = NAV純資産価値÷投資証券発行口数

証券会社のホームトレードサイトなどで、各法人銘柄の1口当たりNAV指標を調べることができます。

この指標を用いて、1口当りの投資が割安か、割高か、の判断ができます。

証券の購入価格と1口当たりの資産価値を比較するために使われます。

例えば、

J-REIT投資1口当たりの購入価格÷投資1口当たりのNAV>1⇒割高

逆に、

J-REIT投資1口当たりの購入価格÷投資1口当たりのNAV<1⇒割安となります。

参照:J-REIT初心者入門 http://j-reit.org/choose/net-asset-value.html

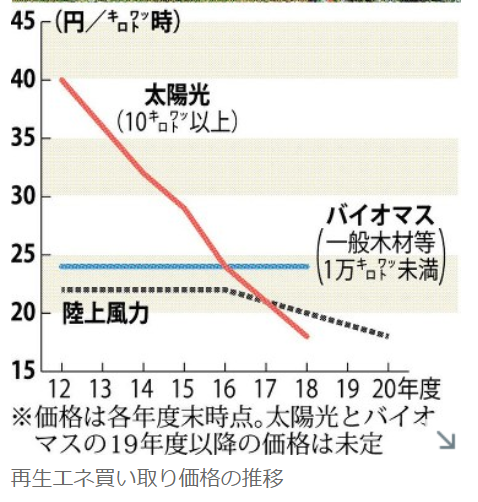

固定買取価格の低下

皆様もご存知の様に、太陽光発電の買取価格は年々下がっています。

参照:毎日新聞

ロドスタチェック

上記メリットの部分で「収益は日射量に左右されるので景気の影響は受けない」と言われていますが、確かに私ロドスタもその通りだと思うのですが、収益が安定する=株価の安定なのか?

私ロドスタ調べてみました。

ある意味ソーシャルレンディングの投資家は気になる部分だと思うのですが、結論から書くと、収益が安定する≠株価の安定です、ボラティリティも結構あります。

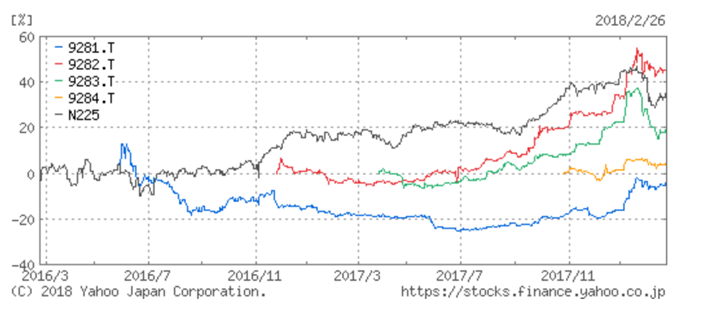

日経平均とインフラファンド4銘柄の比較

まずはチャートを見てみましょう。

現時点で上場しているインフラファンド4銘柄と日経平均のチャートです。

9281 タカラレーベン・インフラ投資法人 2016/6/2上場

9282 いちごグリーンインフラ投資法人 2016/12/1上場

9283 日本再生可能エネルギーインフラ投資法人 2017/3/29上場

9284 カナディアン・ソーラー・インフラ投資法人 2017/10/30上場

N225 日経平均

どう見ても9282と9283は日経平均と連動してますね。

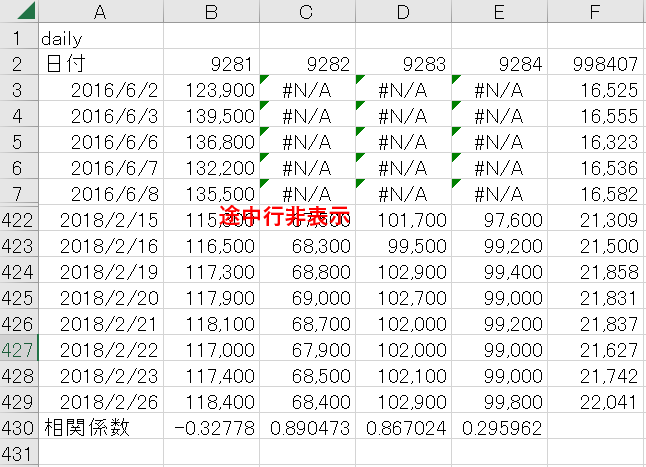

相関係数を調べてみた

2つの数値の関連があるかどうかを調べるのに相関係数というものが使われます、日別の時系列データーを引っ張ってきて相関係数を調べました。

各銘柄は上場日から2018年2月26日までの終値です

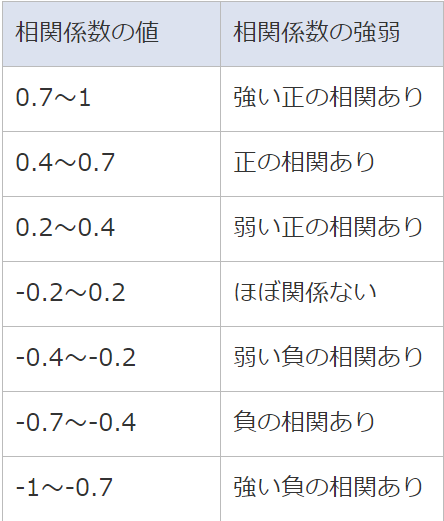

一般的に相関係数は以下の様に言われています

参照:医療情報総合研究所(JMIRI): http://blog.jmiri.net/?p=1175

チャートで見たイメージとだいたい一致しますね。

(※私個人が作成したデータなので正しさは保証致しかねます)

まとめ

ソーシャルレンディングと違い、値動きのない商品ではないので、値下がりに耐えれない方には向かないですね、また理論上は日経平均と連動するのもオカシナ話でもあるのですが…2銘柄はどう見ても連動してます。

私の完全な推測ですが、時価総額も少ないので個人が雰囲気で買って、そのまま価格に反映されているのかもしれません。

配当貰っても出口戦略で失敗する可能性も大いにあり得ます、インフラファンドは購入タイミングに左右される商品でもありますね。

ロドスタは500万円投資中のオーナーズブック!マザーズ上場企業!

![]()

海外投資ならクラウドクレジット!

<

なんといっても業界No1!

なんといってもSBIグループ!

証券会社が運営するクラウドバンク!再生エネルギー関連もあり!

東急リバブルの査定結果利用

ロドスタは500万円投資中

東証一部上場企業が運営

本日も素晴らしい記事の掲載有難うございます、

とても参考になりました。

FIT期間が分かっているので売り逃げ?のタイミング等

難しいところもありそうですね。

インフラファンドに関してはまた明日続きます。

タイミングも勿論大事ですが、外部成長できるかどうかがポイントだと思っています。

詳しくは明日の記事で。