ソーシャルレンディングの返済方式について

私の知る限り、ソーシャルレンディングには以下の4つの返済方法があります、それぞれの特徴を理解して投資をしましょう。

- 利息毎月分配(元本一括返済)

- 元利均等

- 元金均等

- 満期一括

それでは一つずつ見ていきましょう。

利息毎月分配(元本一括返済)

ソーシャルレンディングはほとんどがこの方式ですね、毎月利息のみ支払いをして、最終支払い回に利息と元金を一括で返済するタイプ。

メリット

- 毎月利息が貰えるので再投資しやすい(複利効果最大限利用可)。

- 最終的に貰える利息が多い。

デメリット

- 借手が最後一括で元金を返せない時はダメージが大きい。

元利均等

毎月決まった金額を支払いしていくスタイル、最初は利息に入る割合が多いが徐々に元金に入る割合が多くなる。

メリット

- 安全性が高い、最終月に借手が払えなくなっても、それまでに既に元金の支払いはしてるので元金毀損は少なくて済む。

デメリット

- 最終的に貰える利息は少ない。

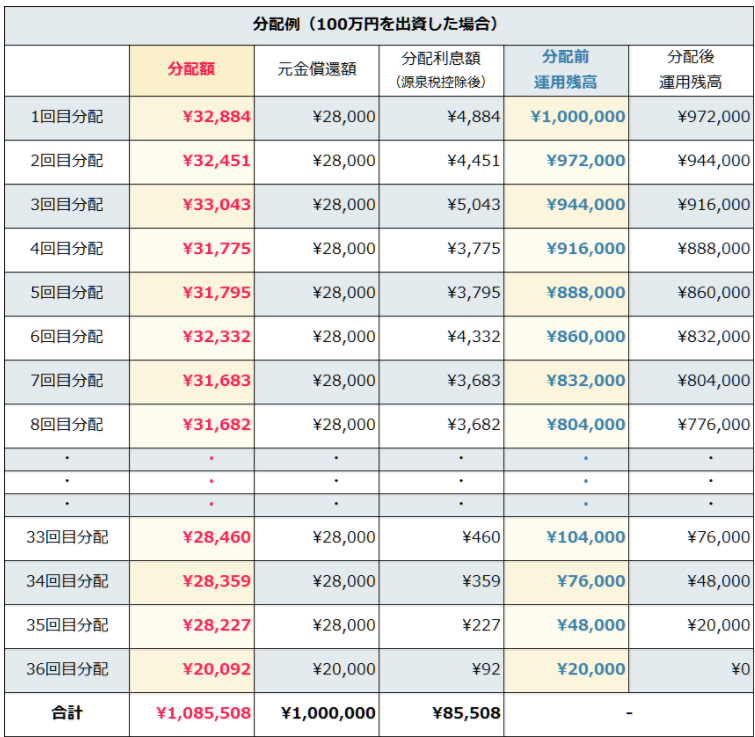

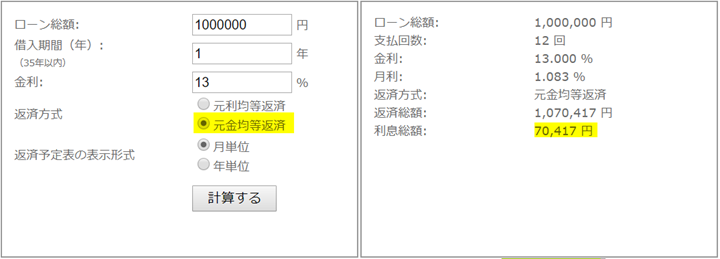

元金均等

ソーシャルレンディングでは少ないですけど、SBIソーシャルレンディングのSBISLサービサーズローンファンド 5号に採用されてたので、解説します。

こちらは毎月の元金が一定となる返済方式です、毎月の支払総額は変わっていきます、最初は利息が多いですが徐々に利息部分が少なくなります。

返済予定表

メリット

- 元金が速く減るので安全性は比較的高い。

デメリット

- 貰える利息は少ない

満期一括

クラウドクレジットの一部で採用されている計算方式ですね、元金と利息をまとめて最後に返済するタイプです、最終的には毎月分配と同じパフォーマンスになります。

メリット

- 最終的には毎月利息分配と同じパフォーマンス

デメリット

- 最終的には毎月利息分配と同じパフォーマンスですが、いわゆる複利運用には向いてない。

- 毎月お金が入ってこない。

- デフォルト時には元本毀損の金額が大きい。

返済予定表で見てみよう

2017年1月1日に100万円13%の案件に投資した場合。

返済方式

※税金は考慮してません。画像クリックで大きくなります

いかがでしょうか?

結構金額は変わってきますね、多少端数の誤差は出ますがこんな感じになります。

利息毎月分配が129,999円の利息収入が得られるのに対し、元利均等では71,804円、元金均等では83,333円となります、満期一括は最終的な利息収入は利息毎月分配と同じです。

参考になるサイト

元利均等返済と、元金均等返済のシュミレーションが可能なサイトです。

宜しければご活用ください。

http://www.reifa.jp/loancalculator

私の自作エクセルもほぼ合ってますね。

まとめ

利息面だけで言うと、利息毎月分配が最も良いと私ロドスタは考えます、満期一括だと複利効果で劣ります、元利均等のメリットとしては借手が最後の一回などで返済できなくても、元金毀損額は少なくて済みますね。

利息毎月分配と元利均等方式の計算の違いで、どれだけ差がでるかは必ず頭に入れてソーシャルレンディング投資をしましょう。

ロドスタは500万円投資中のオーナーズブック!マザーズ上場企業!

![]()

海外投資ならクラウドクレジット!

<

ロドスタは500万円投資中! なんといってもSBIグループ!

証券会社が運営するクラウドバンク!再生エネルギー関連もあり!

東急リバブルの査定結果利用

ロドスタは500万円投資中