ラッキーバンク延滞!?

ラッキーバンクの11ファンド、9案件に遅延が出ている様子です、該当者には3月28日付でMyPageにメッセージが送信されるそうです。

遅延と書くべきか延長と書くべきか判断に迷いますが…

※ファンド数が11、担保別だと9件という意味です

当ブログコメント欄のコメントから

以前の記事、「ラッキーバンクの投資案件 早期償還 貸倒れ!?」のコメント欄の匿名さんのコメントから異変に気付きました。

はじめは早期償還の喜びのコメントでしたが、匿名さんの以下のコメントから流れが変わりました。

匿名さん、本当に貴重なコメントありがとうございます、その後ラッキーバンクの運用実績を見ると、(スマホからだとログアウトの状態からメニュー、パソコンだと上部の項目にあります)

運用期間が7ヵ月~10ヵ月と表示されています、私ロドスタもツイッターで〇ヵ月~〇ヵ月の表示は延滞すると呟いてしまいましたが、これはラッキーバンクに問い合わせたところ、〇ヵ月~〇ヵ月の表記は必ずしも延滞を意味しないとの事でした、2つの案件の完済日が違うケースでも表示されるそうです。

ツイッターでも一応訂正はしましたが、誤った情報を呟いて申し訳ございませんでした。

私ロドスタがまとめてみた

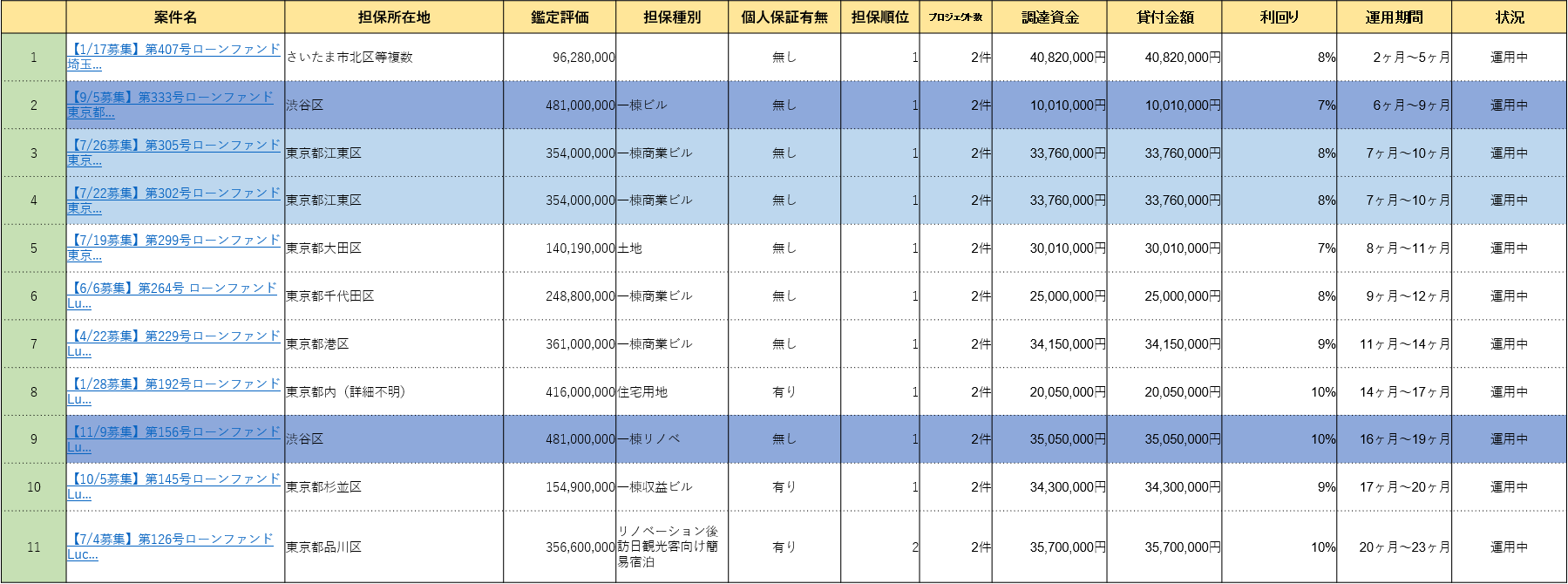

私ロドスタも電話で聞いたのですが、延長するファンドは11件、重複があるので実質9件との事です、エクセルにまとめてみました。

※私個人が作成したものです正確性は保証しません。

網掛けが同一と思われる案件です、色によって別けています。

他人事ではない

私自身は上記の表の案件に投資してないのですが、文字通り他人事ではないです、私が投資している【9/22募集】第142号ローンファンド Lucky Bank 55億円突破記念と上記表にある、【10/5募集】第145号ローンファンド Lucky Bank 55億円突破記念は同一の案件(担保)と思われます。

順序が違う

コメント欄にもありましたが、ラッキーバンクもWEB上の表記を変える前に、事前に投資家に説明をすべきだったと思います、いきなり完済の日付が変わってたら、投資家も不安になります、ラッキーバンクに悪意はないと思いますが、反省点・改善点として次回に活かして欲しいですね。

追い風

私も不安がないと言えば嘘になります、しかし最後は担保です、2018/3/28付の東京新聞の「公示地価 5年連続で上昇 都内区部で下落地点なし」の表をご覧ください。

参照:http://www.tokyo-np.co.jp/article/tokyo/list/201803/CK2018032802000124.html

最後は担保と業者の誠実さ、まだ追い風は吹いてます。

まとめ

私もツイッターで以下の様に呟きました。

“結局、今までは借換が上手く行ってたから、表面上の延滞はなかったが、状況が変わったので借換出来ない→延滞の可能性大と思う”

上記の見立てで間違いないと思います、ラッキーバンクもどうにか踏ん張って欲しいですね。

ロドスタは500万円投資中のオーナーズブック!マザーズ上場企業!

![]()

海外投資ならクラウドクレジット!

<

なんといっても業界No1!

なんといってもSBIグループ!

証券会社が運営するクラウドバンク!再生エネルギー関連もあり!

東急リバブルの査定結果利用

ロドスタは500万円投資中

東証一部上場企業が運営

【返済期限変更の理由】

該当の担保物件は現在、満室稼動中の収益物件で、売却活動の延長による延期となります。直近数カ月の動きとしては、仲介業者を通した複数の購入検討者に対し、内見などのフォローを行っており、2018年5月頃の売却を目指しております。売却活動の進捗状況により、プロジェクトの完了が前後する事も考えられることから、弊社としましては、借入人との合意により、ローンの返済期限を2018年6月28日まで延長することといたしました。

という説明が来ました。TOHと違うから公開しても損害賠償請求はないよな(笑)

説明は28日には間に合いませんでしたが、まあ私は単純なのでなるほどと納得。物件の場所は23区内だし、売れるやろと。

買付先は同時に借換先も探すとのこと。

電話しました。「借換先がラキバンだとまず無理だろう」とか言って。

でも、高い金利のラキバンも含めて、他の借換先も探すと。

大丈夫じゃない?どう思われます?ロドスタさん。

なお、こに説明は案件に応じて当然違うものだと。

ちなみに、私のは145号です。

私が投資してる142と同じですね、142は元々6月28返済予定でしたが。

結局のところ、今まで借換で上手く行ってたので、表に出なかったんでしょうね。

値引きすれば売れるんでしょうけど、そうも行かないでしょうしね。

大丈夫です!

ロドスタさんがそれなりの判断で投資した案件と同じですから。

クリック合戦にどうしたら勝てるかだけを考えて投資した私と違って。

同じ物件とは、たいへん光栄です。

333号も遅延になりました。

非常に不安になります。

“

第333号ローンファンドにかかる貸付の返済期限変更のお知らせ

さて、ラッキーバンク・インベストメント株式会社(以下「弊社」)は、掲題のファンドについて、当初、ファンドからの貸付の返済期限を2018年3月28日までとしておりました。しかし、弊社は、以下の理由により、当該貸付(元本部分のみ)の返済期限を変更させていただくこととなりましたのでお知らせいたします。2018年3月のファンド持分の償還をお待ちいただいていたお客様にはご迷惑をおかけいたしますことを深くお詫び申し上げます。

【ファンド名】

第333号ローンファンド 東京都渋谷区×東京都中央区

【対象となるプロジェクト】

東京都渋谷区不動産担保ローン(「以下「プロジェクト1」)

※ 東京都中央区不動産担保ローン(「以下「プロジェクト2」)は、当初の予定どおり元本及び利息が償還される予定です。

【変更後の返済期限】

2018年3月28日⇒2018年6月28日

【返済期限変更の理由】

該当の担保物件は現在、リノベーション工事完了後のリーシングで満室を達成以来、単身世帯向けの物件である点から多少の入退去は見受けられますが、高稼働で運営されている収益物件で、売却活動の延長による延期となります。直近数カ月の動きとしては、仲介業者を通した複数の購入検討者へのフォローを行っており、2018年11月頃での売却を目指しております。買付証明書(不動産の取引時、契約前に提出される購入意思表示の書面・購入の申込書)の受領などに至っていない点から、売却活動に一定期間を要する可能性がございます為、弊社としましては、借入人との合意により、ローンの返済期限を2018年6月28日まで延長することといたしました。

【今後の予定】

現在、借入人は、対象物件の販売活動と並行して、借換え等による返済を検討しております。

プロジェクト2の元本相当の匿名組合の出資金並びにプロジェクト1及び2分の分配金は、募集当初の予定どおり、2018年4月5日に支払われる見込みです。また、当該分配金の詳細は、同日にお客様のマイページ上に反映される予定です。

なお、対象物件が早期に売却、または他社との借り換えの協議が早期に決定し、2018年6月末を待たずにプロジェクト1分の出資金が償還されたときには、当該月の末日をもって匿名組合契約の終了といたします。

もっとも、対象物件の販売状況または他社からの借換え状況によっては、返済期限を再度変更する可能性がございますのでご了承ください。

”

ロドスタ様

いつもブログを楽しみに拝見させて頂いております。

本日未明、私が投資している305号ファンドについてラキバンのHP内のメッセージ欄にて返済期限変更のお知らせが確認できました。

他のブロガーさんのブログも見る限り、返済延長のファンドについてはラキバンの報告やら連絡かあるようですので、ひとまず安心しました。

私も投資家の端くれですので、延滞や貸し倒れのリスクは承知の上で投資しておりますので、仮にそこで棄損があっても文句はございません。

ただラキバンにはこういう事態に遭遇した時こそ、順序を違えず誠実に投資家に向き合って欲しかったと思います。

今回の件で少し不信感が募ったものの、ラキバンを応援したい気持ちは持ち続けてますので、田中社長はじめ社員の皆様には真摯に受け止めて欲しいものです。

本当におっしゃる通りですね。

>私も投資家の端くれですので、延滞や貸し倒れのリスクは承知の上で投資しておりますので、仮にそこで棄損があっても文句はございません。

私も完全に上記同意です、ただその経過をガラス張りにはして欲しいですけどね、今の制度だと無理でしょうね。

えっと

遅延=金利が支払われない不測の事態

延長=妥当な理由があって、償還期間が延期、金利は支払われる。

でいいような。

いずれにしても、ラッキーバンクが事業を継続するためには、思い切った増資が必要だと思います。

このままだといつか「自主廃業、倒産」の憂き目に。

>遅延=金利が支払われない不測の事態

>延長=妥当な理由があって、償還期間が延期、金利は支払われる。

>でいいような。

上記の定義使えそうですね。

ただ完済日が決められてて、それを履行できなかったので延滞ともとれるかなと。

期限内に返済出来なかったのなら遅延損害金を支払うべきと思います。

延長されてプロジェクトの分配計画を確認しても利払いは当初金利のままのようです。

契約書の遅延損害金に関する取り決めを確認する必要がありますね。

コメントありがとうございます。

ラッキーバンクとしては、毎月分は払ってるから、問題ないとの判断なんでしょうね。

第 6 条(遅延損害金)

借入人の債務につき期限を経過した場合又は期限の利益を喪失した場合、期限又は期限の利益喪失日の翌日から支払済みに至るまで、弁済すべき金額につき、年 20.0%(1年 365 日の日割計算)の割合による遅延損害金が発生するものとし、借入人は、貸付人に対し、当該遅延損害金を、直ちに支払うものとします。ただし、借入人が期限の利益を喪失した場合を除き、期限日の直後に到来する毎月 13日(同日が営業日でない場合にはその翌営業日)(以下「第一引落日」といいます。)までに約定の返済が行われた場合には、期限日の翌日から返済日までの間の遅延損害金の請求は行わないものとします。また、第一引落日までに延滞した金額が支払われない場合で、期限日の直後に到来する毎月 28日(同日が営業日でない場合にはその翌営業日)までに約定の返済が行われた場合には、第一引落日の翌日から返済日までの間の遅延損害金の請求は行わないものとします。なお、翌々々月の 28 日

(同日が営業日でない場合にはその翌営業日)の翌日までに第 13 条に規定する債権譲渡がなされない場合には、以後は遅延損害金を加算しないものとします。

https://www.lucky-bank.jp/pdf/tk_yakkan.pdf

わざわざ調べて頂きありがとうございます。

この条項を読む限りでは遅延損害金を払って頂くしかないように見受けられます。

別項で借入期間についての特約でもあれば別ですが。

契約に基づいた対応を望む所です。

とロドスタさんに言ってもしょうがないですね。。

案件ごとに理由が違うようなのでちょっと長いけど紹介しておきますね。

第229号 「東京都港区不動産担保ローン」

—-

【返済期限変更の理由】

該当の担保物件は、宿泊施設へ用途変更を施すプロジェクトへプラン変更となりました。進捗としましては、現在、改装工事に向けた入居者の立退きを行っております。借入人は近年、他物件での宿泊施設コンバージョンプロジェクトでの実績と、宿泊施設に適した立地からプロジェクト変更に至り、2018年12月頃の売却完了を目処に、プロジェクトを進めております。

従って、弊社としましては、借入人との合意により、ローンの返済期限を2018年6月28日まで延長することといたしました。

【今後の予定】

現在、借入人は、対象物件の販売活動と並行して、借換え等による返済を検討しております。

プロジェクト2の元本相当の匿名組合の出資金並びにプロジェクト1及び2分の分配金は、募集当初の予定どおり、2018年4月5日に支払われる見込みです。また、当該分配金の詳細は、同日にお客様のマイページ上に反映される予定です。

なお、対象物件が早期に売却、または他社との借り換えの協議が早期に決定し、2018年6月末を待たずにプロジェクト1分の出資金が償還されたときには、当該月の末日をもって匿名組合契約の終了といたします。

もっとも、対象物件の販売状況または他社からの借換え状況によっては、返済期限を再度変更する可能性がございますのでご了承ください。

—-

延期すると資金の使い道の詳細がわかるという仕組みなんだろうか(笑)

プラン変更ですかー、これが本当ならもっと早くに分かりそうなもんですが。

問い合わせの中で、延長期限に上限は設けてないって回答だったので、

何度も先送りにされないか不安ですわ。

貴重な情報ありがとうございます!

港区の場所頼みですね。

どなたかがコメントされてる遅延損害金について。

これは金利が支払われない場合に適応かと。ラキバンが貸付先と合意の上で期限が延長された場合は、遅延損害金が発生しないのでは。

コメントありがとうございます。

そう読めますね。

こんにちは、126号案件です。

ーーーーーーーーーーーーーーー

【変更後の返済期限】

2018年3月28日⇒2018年6月28日

【返済期限変更の理由】

該当の担保物件は、当初、借入人が自社によるリノベーションを施すことを視野に入れつつ、空ビルとして販売活動を行っておりました。借入人は自社が手掛けた他物件の経験やマーケット調査、用途変更に関わる事前調査などを実施した結果、宿泊施設へ用途変更を施すプロジェクトへプラン変更を判断するに至りました。本プロジェクトの進捗状況としましては、借入人は改修工事完了後の引渡しを条件とする賃貸借契約を、運営会社との間で締結しております。また、改修工事に関しては施工業者への見積もりが完了し、着工から4~5ヶ月の工事期間を経て完了する見通しで、収益物件として2018年11月頃に売却を行う計画となっております。借入人の宿泊施設への不動産開発事業の実績や不動産の特性からも、本プロジェクトの実現性は高いと弊社は判断しております。

しかしながら、完了まで一定期間を要する計画となりますことから、弊社としましては、借入人との合意により、ローンの返済期限を2018年6月28日まで延長することといたしました。

【今後の予定】

現在、借入人は、対象物件の販売活動と並行して、借換え等による返済を検討しております。

プロジェクト2の元本相当の匿名組合の出資金並びにプロジェクト1及び2分の分配金は、募集当初の予定どおり、2018年4月5日に支払われる見込みです。また、当該分配金の詳細は、同日にお客様のマイページ上に反映される予定です。

なお、対象物件が早期に売却、または他社との借り換えの協議が早期に決定し、2018年6月末を待たずにプロジェクト1分の出資金が償還されたときには、当該月の末日をもって匿名組合契約の終了といたします。

もっとも、対象物件の販売状況または他社からの借換え状況によっては、返済期限を再度変更する可能性がございますのでご了承ください。

以 上

ーーーーーーーーーーーーーーーーーー

事後連絡は不信感しか残りませんでした、6月28日の償還も半信半疑ですが全額償還されることを望んでいます。

クラウドバンクで2014年2015年投資していましたが、2015年に全額引き上げ2016年は残額0でしたが、2017年に遅延損害金が発生し残高に反映されていました。

金額がわずかだったので詳細は調べていません。

今から工事かよとの思いも芽生えますが…

場所が良いですから。

結局のところ、ラッキーバンク投資家の救いは不動産市況の好調と担保の場所でしょう。

ラキバンの償還は無事に迎えました。

でも事前入金サービスが無くなるんですね。

ちょっと前にSBIも止めましたね。

でもマネオはその気配がないようですが。

信用がないところは安全側に振る流れなんでしょうか。

制度変更は良いのですが、個人的には元利両方の入金あると収支の計算がちょっと面倒です。

コメントありがとうございます。

返信遅くなり申し訳ございません。

個人的には預託金口座の廃止は不便に感じます、金融庁的には預託金口座廃止の流れなのかも知れませんね。

ロドスタ様

ご無沙汰しております。

本日ラッキーバンクから、延滞中だった305号の5月償還のお知らせが来ましたのでご報告申し上げます。

ようやく売却先が決まったのでしょうか。

延滞中案件はまだ幾つかございますのでまだまだ安心はできませんが、ラッキーバンクの頑張っている姿勢は評価しても良いのではと思います。

コメントありがとうございます。

本日記事にしたのですが、江東区の案件は売却できたのでしょうね、もしくは銀行からの借入

私もラッキーバンクは頑張っているとは思います。