ソーシャルレンディング 匿名化問題

先日、ある方からメッセージを頂き、内閣府の規制改革推進会議にて貸付型クラウドファンディングの匿名化・複数化に関する議論がなされているとの、情報提供を頂きました、今回はその点について記事にしたいと思います。

為になる情報ありがとうございます。

普段なるだけ簡単な記事を書くように心がけていますが、多少難易度高いかもしれません。

規制改革推進会議 会議情報

内閣府のホームページ内に規制改革推進会議 会議情報のページがあります、その中に以下のページがあり、第16回 平成30年2月27日の議題の中にソーシャルレンディングの匿名化問題も含まれています。

正確な議題は以下になります。

1.(1)フィンテックの進展を踏まえた規制の在り方

(2)クラウドファンディングに係る規制改革

2.エネルギー分野の規制改革

http://www8.cao.go.jp/kisei-kaikaku/suishin/meeting/meeting.html

議事次第のなかに、パワーポイント等の資料があります、議事録とセットで見る様になっています。

結論先出し

難しくなりそうなので、最初に結論を書きます、上記の議事次第の資料1-1の中に以下の指摘があります、最終的にはこの指摘が全てだと私ロドスタは思います。

•貸金業法

– 事業性の金融を同様に規律する必要があるのか?「消費者金融業法」等に変更して、事業性の金融については別枠にすべきでは?

参照Fintechの進展を踏まえた規制のあり方について~「イノベーションと法」勉強会における議論を踏まえて~(藤原総一郎弁護士 提出資料)(PDF形式:547KB):http://www8.cao.go.jp/kisei-kaikaku/suishin/meeting/wg/toushi/20180227/180227toushi01.pdf

議事録から

議事録のP20の後半あたりから、融資型クラウドファンディング(ソーシャルレンディング)の説明が始まります。

太字は私が編集しました。

○金融庁(島村室長) 続きまして、総務企画局企画課の島村から融資型クラウドファンディングについて御説明させていただきたいと思います。

資料1-8の目次にございますが、多重債務問題と改正貸金業法の制定につきましては 私から、2番目の融資型クラウドファンディング事業の現状及び3番目の融資型クラウド ファンディング事業への貸金業法の適用関係につきましては、監督部局の岡田から御説明 させていただきたいと存じます。

まず、多重債務問題と改正貸金業法の制定について御説明させていただきます。

議事録:http://www8.cao.go.jp/kisei-kaikaku/suishin/meeting/wg/toushi/20180227/gijiroku180227.pdf

上記からはじまり、多重債務者問題、改正貸金業法の制定等を資料1-8を使って金融庁の職員が説明されています。

私ロドスタ、自分で言うのもなんですが、多重債務者問題とか貸金業法の改正は現場で文字通り肌で感じているので、かなり詳しい自負はあります、ある意味金融庁の職員より詳しいでしょう。

そこで私がまず感じた違和感が、融資型クラウドファンディングの話をはじめるのに、いきなり金融庁は多重債務者問題を説明するのです。

私は「多重債務者問題は全然関係ないだろ」 とおもわず突っ込みたくなりましたね。

2人の賢者

野村総合研究所の賢者

大崎貞和専門委員という方も会議に参加されているのですが、グーグル先生に聞くと、野村総合研究所の主任研究員でいらっしゃいます。

その大崎先生がこう仰られました。

○大崎専門委員 私もクラウドファンディングについてちょっと意見を申し上げたいのと、

あと、金融庁に質問したいことがあります。 まず、感想を申し上げますと、金融庁が融資型クラウドファンディングについて多重債務者のお話をいろいろ御説明いただいたのは、正直、残念な気がしております。多重債務者対策が間違っていたというようなことを何かここで検討しようということでは全くない訳でありまして、多重債務者が増えることを防止するために、投資家が、貸付けというものが証券化された商品に投資するときにその中身を知らない方がいいという論理は全く理解できないという感想を持った次第でございます。

融資型クラウドファンディングというのは、要するに、ローンに投資する証券化商品だと思うのです。ところが、それが社債とか、その他の形をとったときには非常に厳しい開示の規制を課されるのにも関わらず、この形をとると、逆に投資家に対して、何に投資しているのかを教えてはいけないというルールになるのは、合理的には全く理解できないと思うので、そこの違いがなぜ正当化できるのか、是非金融庁には考えていただきたいと思います。

http://www8.cao.go.jp/kisei-kaikaku/suishin/meeting/wg/toushi/20180227/gijiroku180227.pdf

私ロドスタも大崎貞和氏のこの発言「金融庁が融資型クラウドファンディングについて多重債務者のお話をいろいろ御説明いただいたのは、正直、残念な気がしております。」を読んだ時は、その通りと共感し、思わず膝を打ちました、たんなる世間知らずの学者じゃないなと思いました。

弁護士賢者

増島 雅和弁護士と言う方も核心にせまる良い指摘をされています。

○増島弁護士 金融庁さんは法律の施行を一生懸命やられる側なので理解できるのですが、 先ほど私が申し上げましたフレームワークに縛られているというところは、やはり考える 必要があります。貸金業なのだから借入人保護をしないといけないという発想になってい るから、全体を見たときに実質的に何を保護しなければいけないのかという、この着眼点が抜けてしまうというか、スタートが間違ってしまうということが起こる。

http://www8.cao.go.jp/kisei-kaikaku/suishin/meeting/wg/toushi/20180227/gijiroku180227.pdf

原座長も指摘

○原座長 ありがとうございました。

総論の部分について、課題の設定については引き続き議論していきたいと思います。また、今日、クラウドファンディングに関して金融庁さんからお話をいただきましたが、融資型については何を守っているのかよく分からないという御指摘もございました。

http://www8.cao.go.jp/kisei-kaikaku/suishin/meeting/wg/toushi/20180227/gijiroku180227.pdf

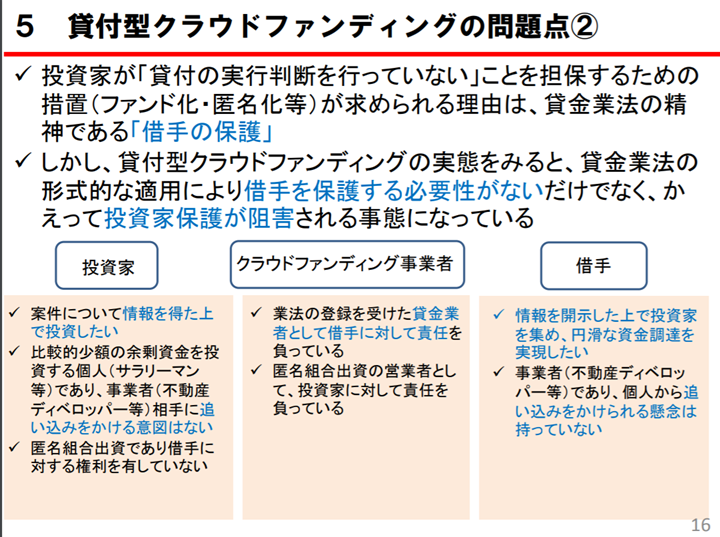

まさに指摘の通りで、金融庁は投資家を保護すべきなのに、保護する必要のない借手を保護しているとしか思えません。

新経済連盟

あの楽天の三木谷さんが中心となった新しい経団連みたいなのが、上手に問題をまとめてくれています。

新経済連盟、存在程度しか知りませんでしたが、なかなかやりますね!

私も依然の記事「みんなのクレジット・ラッキーバンク事件からポートフォリオ見直し Part1」でも、同じ様な事を書いているのですが、貸金業法をソーシャルレンディングに当て嵌めるのはあまりに無理があると思います。

貸金業法はハッキリ言えば、年配の人は分かるでしょうけど、我々サラ金が昔色々と問題を起こしたんですよね、それが社会問題化してその解決のために、貸金業の規制等に関する法律(通称サラ金規制法)が出来たのが起源です。

元々が貸金業者を規制し借手を保護するためにできた法律ですから、もともとは規制法でした、今は消費者金融業界の努力もあり規制の言葉は法律名から外れましたけど、法律名に規制と入る業界とかは基本的にアレです、「風俗営業等の規制及び業務の適正化等に関する法律」とか「ストーカー行為等の規制等に関する法律」etc

現状の法人向けメインのソーシャルレンディングに当て嵌めるのは無理ありますね、ある意味、平成30年の現在、昭和のサラ金地獄問題の亡霊の影響と言えなくもないと私ロドスタは思います。

まとめ

金融庁も融資型クラウドファンディングを説明する冒頭でいきなり多重債務者の問題出すとか、ナンセンス過ぎです、交通安全講習に行ったら、性感染症の危険性を説明される位の場違いな説明です、100歩譲ってP2Pなら分からなくもないですけど。

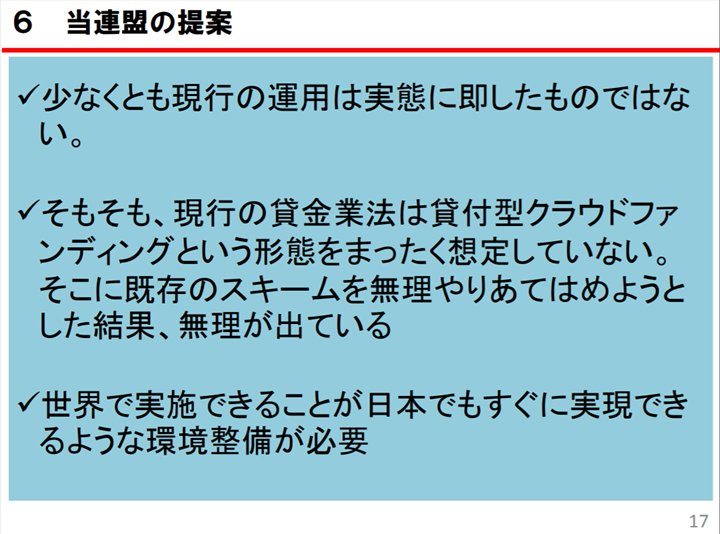

最終的に今のソーシャルレンディングの実態に貸金業法を適用するのはあまりに無理があるので、最初の結論に戻りますが、”事業性の金融を同様に規律する必要があるのか?「消費者金融業法」等に変更して、事業性の金融については別枠にすべきでは?“この点につきると私ロドスタは思いますね。

もちろん日本は三権分立体制ですから、金融庁だけの問題ではないです、立法府である国会にも頑張ってもらいたいですね。

※ソーシャルレンディング以外でも株式型クラウドファンディングの1人50万の規制等にも会議では言及されてます、興味のある方は一度見てみるのも良いかも知れません、そこそこの難易度はあります。

ロドスタは500万円投資中のオーナーズブック!マザーズ上場企業!

![]()

海外投資ならクラウドクレジット!

<

なんといっても業界No1!

なんといってもSBIグループ!

証券会社が運営するクラウドバンク!再生エネルギー関連もあり!

東急リバブルの査定結果利用

ロドスタは500万円投資中

東証一部上場企業が運営