ソーシャルレンディング デメリット 元武富士店長の視点から

今回の記事は前回、ソーシャルレンディングの4つのデメリットと言う事で書いたのですが、前回の記事は一般的な内容だったので、今回は私ロドスタが元武富士店長としての視点で、ソーシャルレンディングのデメリットを書いてみたいと思います、今回の記事はあくまで私個人の視点です、内容からロドスタは何様だ?と感じる方も居ると思いますが、ご容赦下さい。

3つのデメリット

- 規模はまだまだ

- 少ない利ざや

- 利益の相反する顧客

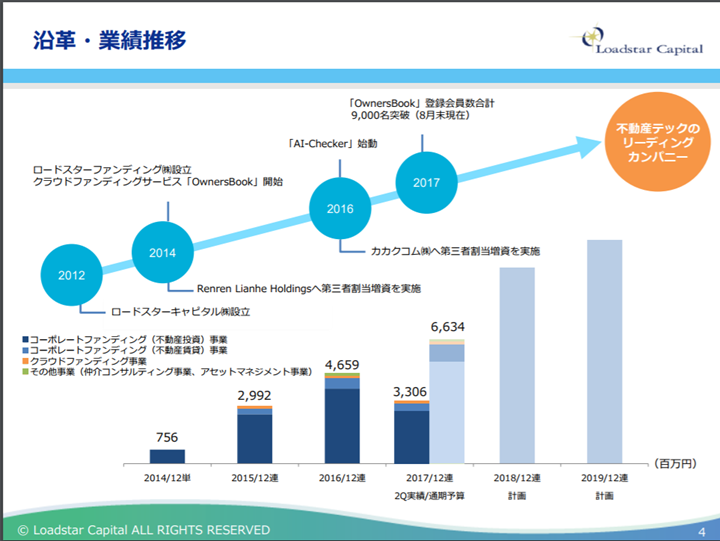

ソーシャルレンディング規模 成立ローン総額と現在融資残高

ソーシャルレンディングの認知度も高まって来てるとは言え、業界No1のマネオの貸付中の残高は208億円です(2017年10月3日現在)成立ローン総額863億円との事ですが、通常貸金業者を評価する際には現在の残高を見ます、ソーシャルレンディングの場合、投資家へ過去の実績を示す為に成立ローン総額と言うものを重視する傾向があります、その点はソーシャルレンディングの業務の性質上仕方ないと思うのですが、私ロドスタの様に消費者金融歴が長いと初めは少し違和感がありました、LCレンディングの山中 健司社長のブログ(2017年06月30日)にも以下の様に記載がありました。

個人的には「成立ローン総額」よりも「現在融資残高(=ちなみにおよそ「50億円」です)」の方が重要な指標だと考えているのですが、業界的には「成立ローン総額」の方がなんとなく指標とされている雰囲気があります。

とはいえ「成立ローン総額」が増えているということは、相応の返済実績があることの裏付けでもありますので、これも重要な指標であることは間違いありません。

参照: <http://blog.livedoor.jp/lclending/archives/23240610.html>

やはり山中健司社長は消費者金融の経験もあるので上記の様な感覚をお持ちなのだと思います。

ソーシャルレンディング業者サイドからすると、現在の融資残高から利益を得るわけですから過去の融資残高はある意味、投資家サイドを安心させる指標にしか過ぎません。

私ロドスタは平成11年に武富士に入社致しました、人口規模20万人レベルの田舎都市の支店でしたが、その支店の残高が約46億円でした、武富士全体では1兆2,000億円はあったと思います、その支店の残高46億円を8人位で回してましたね、まぁご存知の様に十数年後には無くなってしまうんですが、私ロドスタの中ではその46億円が一つの基準となるので200億円の融資残高と言っても正直な所少ないと感じてしまいます。

少ない利ざや

私ロドスタが入社した当時の消費者金融は出資法の利息上限が40.004%でして、大手はさすがに29.2%以内で貸してましたが、ちなみに武富士の貸付金利メインは27.375%でしたね、それと比較してソーシャルレンディングの業者取り分はオーナズブックでは2%以内、SBIソーシャルレンディングも1.8%等と低め、他業者は案件事ですが5%も行かないのではないでしょうか? 私の様に消費者金融の経験を持ってる人間からすると非常に低い利回りと思わざるを得ません。

私ロドスタは率直な直感として、ソーシャルレンディング事業で利益を出す、黒字化させるのは非常に困難なのではと感じました、上記の様に融資残高を集めるのも大変だし、その上業者取り分の利回りが低い為の2点が理由です。

私の知る限りソーシャルレンディング事業で黒字化をしてるのはmaneo(マネオ)とガイアファンディング、クラウドリースの3社です、クラウドリースさんは動画 (5分25秒あたり)の中で黒字化したと武谷社長がおっしゃられてました。

利ざやが少ないと言う事を見越してるのか、ソーシャルレンディング業者も頭の良い経営者は別の事をしてますよね、オーナーズブックを運営するロードスターキャピタルからするとオーナーズブックの売り上げは微々たるもの、本業は不動産事業ですね、maneo(マネオ)は自社システムを他社に貸すフランチャイズの様なビジネスモデル、SBIソーシャルレンディングは言わずと知れたSBIグループ、LCレンディングも親会社は別事業。

先日上場を果たした、オーナーズブックの親会社ロードスターキャピタルもソーシャルレンディング事業の売り上げは全体の本当にごく一部です。

ロードスターキャピタル 成長可能性に関する説明資料: https://loadstarcapital.com/ja/ir/irnews/auto_20170927479700/pdfFile.pdf

利益の相反する顧客

通常の貸金業者であれば、貸金業者にとっての顧客とはお金を借りてくれる借手です、通常の貸金業者であれば借手だけ見てれば良いのですが、ソーシャルレンディング業者の場合は借手と我々投資家という利益の相反する2者に挟まれて居るので大変だと思います。

通常の貸金業者であれば、借手がもし返済しなくても貸金業者の自己責任で済みますが、ソーシャルレンディング業者は借手が返さない事が、投資家を失う事になります。

また当然借手は低い金利で借りたい、投資家は高い利回りを期待する、この利益の相反する2者に挟まれる立場なのでソーシャルレンディング業者の経営は難しい舵取りを迫られるでしょう。

まとめ

私ロドスタはソーシャルレンディングの規模はまだまだと思います、ただこれは裏を返せば発展途上で成長余地があると言う事なので、裏を返せばメリットです。

低い利ざやに関してはソーシャルレンディング業者に取っては大変でしょうが、我々投資家サイドはある意味メリットですが、低い利ざやのせいでソーシャルレンディング業者に万が一の事があれば、我々投資家は大きなダメージを受けます、またソーシャルレンディング業者の顧客が利益の相反する2者である点は低い利ざやと相まって、ソーシャルレンディング業者の経営を難しくさせます。

私が7,500万円のお金を投じながら、現在5社の会社にしか投資してないのは上記の理由から、ソーシャルレンディング事業単体で黒字化、大きな利益を出すのには時間も掛かるし簡単ではないと思うから、私ロドスタは事業者リスクを回避する為に5社にしています、ソーシャルレンディング投資においての大原則、大前提として信頼できる業者選びと言うものがあります、みなさんもソーシャルレンディング投資を始めるなら信頼できる業者を選びましょう。

20171011追記 グリーンインフラレンディングが黒字だったのを忘れてました。申し訳ございません。

![]()

海外投資ならクラウドクレジット!

ロドスタは500万円投資中のオーナーズブック!サイトも使いやすい!

<

ロドスタは500万円投資中! なんといってもSBIグループ!

証券会社が運営するクラウドバンク!再生エネルギー関連もあり!

ロドスタは500万円投資中