ソーシャルレンディング業者は貸金業者なのか?

今回は、ちょっと思考実験的な意味合いも含めて記事にしたいと思います。

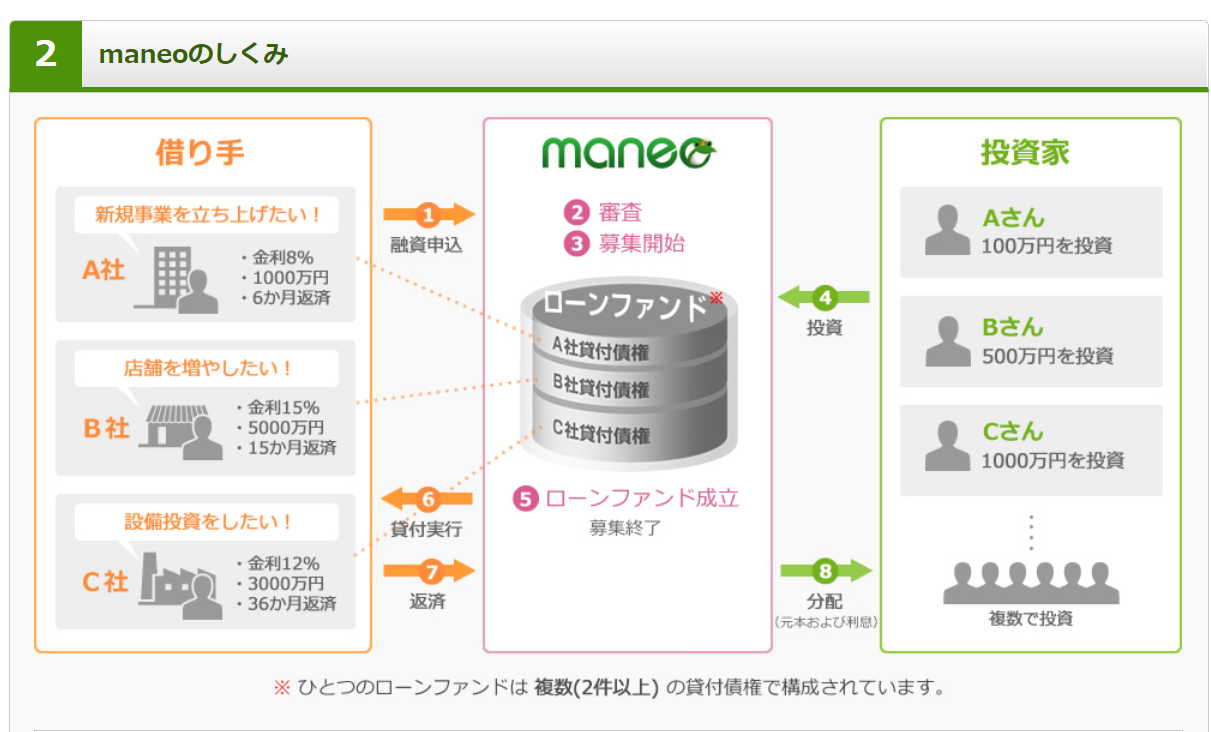

ソーシャルレンディングの説明などで一般的に用いられる図として、以下の様な図がよく用いられます。

maneo(マネオ)がソーシャルレンディングを説明する文章の中にも、借りたい人と貸したい人のマッチングと書かれています。

法律上はもちろん、ソーシャルレンディング事業者は貸金業の免許も持っています、ですので当然ソーシャルレンディング事業者は貸金業者という事になるのですが。

※話を単純化させる為にグループの貸金業者を経由して貸付するスキーム等も同一と見ています。

一般的な貸金業者のイメージ

一般的に貸金業者と聞いて、どんなビジネスモデルを思い浮かべるでしょうか?

多くの人は銀行やクレジットカード会社、消費者金融の様なビジネスモデルを思い浮かべると思います、これらの業種は第三者に資金を貸付するビジネスモデルです。

法律上の話ではなく、第三者への貸付をメインとするビジネスモデルを採用する会社を貸金業者と定義すると、ソーシャルレンディングも違った視点から見る事が出来ると思います。

良い悪い別として

良い悪い別として、ソーシャルレンディング事業者の中には自社グループへの貸付をメインとしているソーシャルレンディング事業者も決して少なくないです、もっと言えば、自社・自社グループ(親族の会社含む)の資金調達を目的とした会社です。

例えば

グリーンインフラレンディングやLCレンディングは主に親会社、グリーンインフラレンディングの場合はJCサービス、LCレンディングの場合は同一グループの会社への貸付をメインとしている事は明らかです。

第三者への貸付をメインとするビジネスモデルを採用する会社を貸金業者と定義した場合、LCレンディングやグリーンインフラレンディング、アップルバンク、スマートレンド、ラッキーバンクなども貸金業者には当てはまりません。

ある種の社債

そう考えると、自社グループへの資金調達を目的としたソーシャルレンディング事業者に投資するのは、ある意味、社債に投資すると考える方が実態に近いのではと思います。

残念なことに、投資先、最終的な借手は良く分からない社債という事になってしまいます。

まとめ

以前の記事、「ソーシャルレンディング 貸倒れがほとんど無い裏側」にも書いたのですが、多くの人は貸金業者と聞くと、取り立てや債権管理をイメージするでしょうが、貸付する事の方が難しいです。

ハッキリ言って、ソーシャルレンディング事業者が優良な貸し手を自力で発掘するのは非常に難しいと思います。

ソーシャルレンディング事業者からすると、銀行やノンバンク、特にノンバンクですかね、オリックスやアサックス、三井住友トラスト・ローン&ファイナンス株式会社などといった強力なライバルが既にいます、ソーシャルレンディング事業者はそれらのノンバンクとも競合する事になります。

第三者への貸付をメインとするビジネスモデルを採用する会社を貸金業者と定義した場合、その定義に当てはまり、融資残高が100億円を超えるソーシャルレンディング事業者は2,3年後であっても、maneo(マネオ)とSBIソーシャルレンディング位になってしまうのではないでしょうか。

ロドスタは500万円投資中のオーナーズブック!マザーズ上場企業!

![]()

海外投資ならクラウドクレジット!

<

なんといっても業界No1!

なんといってもSBIグループ!

証券会社が運営するクラウドバンク!再生エネルギー関連もあり!

東急リバブルの査定結果利用

ロドスタは500万円投資中

東証一部上場企業が運営