ローリスクで年利7% 1万円から始める不動産ファンド投資

今回は前回記事にした「プレリートファンド 新しいmaneo(マネオ)グループ」の事前勉強として、私ロドスタもREIT、不動産ファンドについて改めて勉強しなおそうと思い、小山努氏の「ローリスクで年利7% 1万円から始める不動産ファンド投資 」の本を手に取りました。

小山努氏とは

小山努氏はLCパートナーズの社長さんです、私ロドスタもLCレンディングには500万円程投資してますが、LCレンディングと言えば山中健司社長のイメージが強くて、小山努氏はノーマークでしたが、瀧本憲治氏のブログにもお勧めの書籍と書かれていたので読んでみました。

小山努氏の経歴

ユニバーシティ・カレッジ・ロンドン(ロンドン大学)

建築経済専攻 経営学修士(MSc)取得

一級建築士

2009年に(株)LCパートナーズを立ち上げ、代表取締役に就任。立ち上げ当初より運用責任者として指揮を執り、成長に大きく貢献し、2015年よりLCホールディングス(株)取締役に就任。長年にわたり不動産動産流動化の提案や不動産金融に関するコンサルティング業務に従事。株式会社ダヴィンチ・アドバイザーズ、私募ファンドやリートの新規上場、また不動産関係企業投資などで中心的な役割を果たした。金融・不動産投資運用の分野において25年以上のキャリアを有する不動産金融のプロフェッショナル。

1990年(株)大京にてマンション開発プロジェクトの商品企画・事業計画を担当。

2000年(株)住友基礎研究所(現:(株)三井住友トラスト基礎研究所) 不動産投資研究部門で、不動産投資ファンド、豪州REIT及びJ-REITの 調査・分析およびコンサルタント業務を担当。

2002年(株)ダヴィンチ・アドバイザーズ入社。アセットマネジメント業務、コアファンドの商品企画組成・運営業務に従事。2本のオポチュニスティック・ファンドの運用に従事(運用資産100億円~140億円)、3本のコアファンドの組成および運用責任者として従事(運用資産110億円~190億円)。

2004年(株)ダヴィンチ・セレクト取締役投資運用部長に就任し、運営法人の許認可取得、投資法人の商品設計・DAオフィス投資法人(現:大和証券オフィス投資法人)のIPOおよびポートフォリオ組成を手がける。

2006年(株)ダヴィンチ・アドバイザーズに復籍 未公開企業投資、提携上場株投資及びM&A業務及び上場企業へのTOB業務等に従事。(株)上毛(現:価値開発(株))、ジャパンシングルレジデンスアセットマネジメント(上場REITの投資運用会社)等への投資に関する責任者。

2007年(株)コロンブス(ダヴィンチ・ホールディングス100%子会社) 代表取締役就任。コーポレート・オポチュニティ・ファンド(エクイティ総額で1,300億円)の最高投資責任者として従事。

参照:LCパートナーズHP https://lcpartners.co.jp/company/leadership.html

一級建築士の資格もお持ちなんですね、これは非常に強い武器なのではないでしょうか、不動産の目利きに置いて、技術屋の視点も持ち合わせてる訳ですから、金融屋や不動産屋だけの視点ではない技術者視点を持ってるのは大きな強みだと思います。

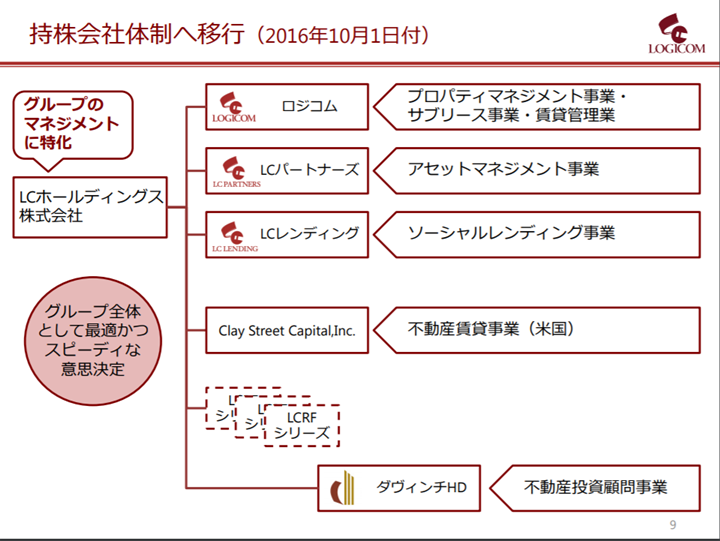

LCパートナーズとLCレンディングの関係

LCレンディングの投資家である私ロドスタとしては、LCレンディングとLCパートナーズの関連、またLCホールディングスとの関連も押さえておきたい所ですよね、LCホールディングスのIR資料の中の個人投資家向けIR説明会スライド資料のスライドに分かり易い図があったので引用させて頂きます。

参照 LCホールディングスIR:http://www.lc-holdings.jp/ir/data3.html

つまり小山努氏が社長を務めるLCパートナーズが、不動産物件を探してきて投資をする、私の様なLCレンディングの投資家はLCパートナーズが投資した物件のメザニンローン部分にLCレンディングを通して投資する、ロジコムさんは投資した物件の管理をしてくれる。

ローリスクで年利7% 1万円から始める不動産ファンド投資

著者の経歴やLCレンディングとLCパートナーズの関係が分かった所で本題に入ります。

ローリスクで年利7% 1万円から始める不動産ファンド投資は以下の5章から構成されています。

第1章 低金利・インフレ・増税・社会保障の崩壊…投資なしでは老後の生活に困窮する時代

第2章 国債・J-REIT・投資信託も実はハイリスク。初心者をカモにする「手軽」「安全」な投資商品

第3章 限りなくリスクを抑えて年利7%を狙える「不動産ファンド」とは?

第4章 確実に高利回りを出し続ける不動産ファンドを見極める3つのポイント

第5章 不動産ファンド投資で得た利益を、ハイリスク投資に回す。それが短期間での資産形成を実現するカギ

第1章 低金利・インフレ・増税・社会保障の崩壊…投資なしでは老後の生活に困窮する時代

まず1章は、投資本に良くある、今の日本の現状では投資は必要ですよという内容ですね、インフレが進めば預貯金の価値はどんどんなくなっていく、給与の右肩上がりは期待できない、増税、公的年金の不安などの例をあげて、最終的には投資が必要ですよという説明の章となっています。

第2章 国債・J-REIT・投資信託も実はハイリスク。初心者をカモにする「手軽」「安全」な投資商品

この章では投資で蓄えたい資産として9,000万円とし、株式投資や国債、投資信託、REITなどのリスクを強調されて、安全・安心な投資を行うためには市場変動リスクのない投資商品を見つけたいと結論されています。

ちなみに、9,000万の根拠はこちらを参考にされたそうです。 https://style.nikkei.com/article/DGXMZO81765160Z00C15A1PPE001

第3章 限りなくリスクを抑えて年利7%を狙える「不動産ファンド」とは?

初心者が安全・安心な形で資産運用を行うためには、何よりもまず上場市場で売り買いされることがない商品に投資する必要があり、そのような投資商品として「不動産ファンド」具体的には「不動産私募ファンド」を小山努氏は勧めています。

REITと不動産私募ファンドの違い

不動産私募ファンドはREITと違い、市場に上場されていないので、価格が日々変動することがないので市場変動リスクがないこと、また一般にREITより利回りが3%程たかいことを挙げています、中には10%を超えるものもあるそうです。

しかし今まで不動産私募ファンドは機関投資家が投資するものであり、我々の様な個人投資家は投資機会がありませんでした、それを変えたのがクラウドファンディングの仕組みです、我々個人投資家も旧来、機関投資家の様なプロの領域に投資することが可能となったのです。

この3章では不動産ファンドの仕組みとクラウドファンディング(ソーシャルレンディング)の仕組みも解説してくれています。

この章の最後の部分でLCレンディングが紹介されLCレンディングのメリットなどを紹介されています。

第4章 確実に高利回りを出し続ける不動産ファンドを見極める3つのポイント

この章では不動産ファンドを見極める3つのポイントとして

- 詐欺的なファンドを避ける

- リスクを理解する

- 投資のために必要な情報を収集する

以上の3点を挙げられ、各々説明をされています。

1.詐欺的なファンドを避ける

方法として

- 金融商品取引業者としての登録があるか

- 誰が販売する商品かのチェック

- 不動産ファンドが電話で勧誘してきたら詐欺と思え

上記の様な方法を紹介されてます、最も金融商品取引業者としての登録はみんなのクレジットの件もあったので、私ロドスタは当てにならないと思います。

誰が販売するかに関しては、これは当てにになりますね、ソーシャルレンディングに置いても事業会社の社長の経歴は調べましょう、不動産ファンドが電話で勧誘に関しては過度の勧誘とも取れると私ロドスタは思います、こちらもみんなのクレジットの様な過度のキャンペーンは注意した方が良いと私ロドスタは思います。

2.リスクを理解する

この中で私ロドスタが印象に残ったのは、運営者の能力がリスク要因となると言う点です。

不動産ファンドを選ぶ際のプロパティタイプとして以下の7つの例をあげられ。

①オフィスビル

②賃貸住宅

③商業施設

④ホテル

⑤物流施設

⑥ヘルスケア施設・シニア施設

⑦複数種類の混合型

①と②は場所と建物が良ければ、比較的に利益を出しやすい。

しかし③以降はそれを運営する能力も必要、その能力がなければ上手く行かない。

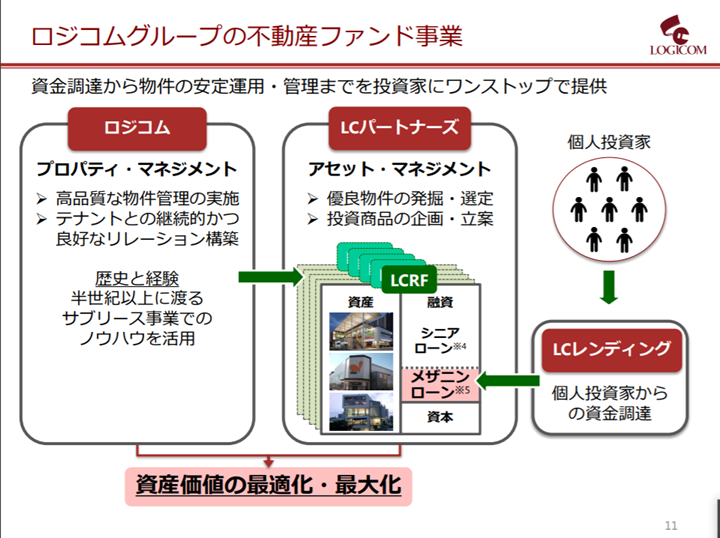

上記の様なことが書かれていました、確かにその通りですね、オフィスビルや賃貸住宅は場所と建物が良ければ、比較的運営はかんたんですが、ホテルなんか良い場所、建物を選んでもそれを運営する能力も重要になってきますから、この記事でも紹介したロジコムグループのファンド運営事業のスライドのなかのロジコムが担当する管理の部分、ここも③以降では重要になってくる訳です。

3.投資のために必要な情報を収集する

国土交通省の地価公示や金利、REIT指数などの例をだし、情報収集の必要性を説明してくれてます。

第5章 不動産ファンド投資で得た利益を、ハイリスク投資に回す。それが短期間での資産形成を実現するカギ

この章では不動産ファンドで得た利益をハイリスク投資に回す上での注意点が書かれています、ただFXの様な投機は手を出さないようにと小山努氏は忠告されてます、分散投資の方法やREIT、株式投資の紹介もされています。

不動産ファンドで投資をしながら株式投資などをしていればリスクが限定されると小山氏は書かれています。

まとめ

私ロドスタの感想としては、非常に良い本だったと思います、もちろん小山努氏の立場としてLCレンディングの広告という側面はあるので、その点多少差し引きして読む必要はあると思います、実際瀧本憲治氏の著作「セカンドマネーを創りなさい! :勝負しないで勝率99%! 利回り8%のインカムゲイン投資法」と比較しても、広告感は強いです。

しかし不動産ファンドやREITの仕組み、不動産証券化の仕組みを改めて勉強する事のできる良著だと私ロドスタは思います、できる限り平易に解説してくれてます、特に3章は何度か読み返す価値があると思います。

![]()

海外投資ならクラウドクレジット!

ロドスタは500万円投資中のオーナーズブック!マザーズ上場企業!

<

ロドスタは500万円投資中! なんといってもSBIグループ!

証券会社が運営するクラウドバンク!再生エネルギー関連もあり!

東急リバブルの査定結果利用

ロドスタは500万円投資中