ソーシャルレンディング リーマンショック再来したら

現時点では平和な日々が続いてるソーシャルレンディングですが、リーマンショッククラスの金融危機が起こったらどうなるか考えてみたいと思います。

私ロドスタは7,500万円のお金を今現在ソーシャルレンディングに投じています、その7,500万円が今約7,900万円になっています、分配金は全て再投資に回しているので、いつか金融危機が起こった際に、その被害を被るでしょう、問題はその金融危機の際にどれだけの損害を被るかです、今回はリーマンショックと同じ規模の金融危機が来た場合のシュミレーションをしてみたいと思います。

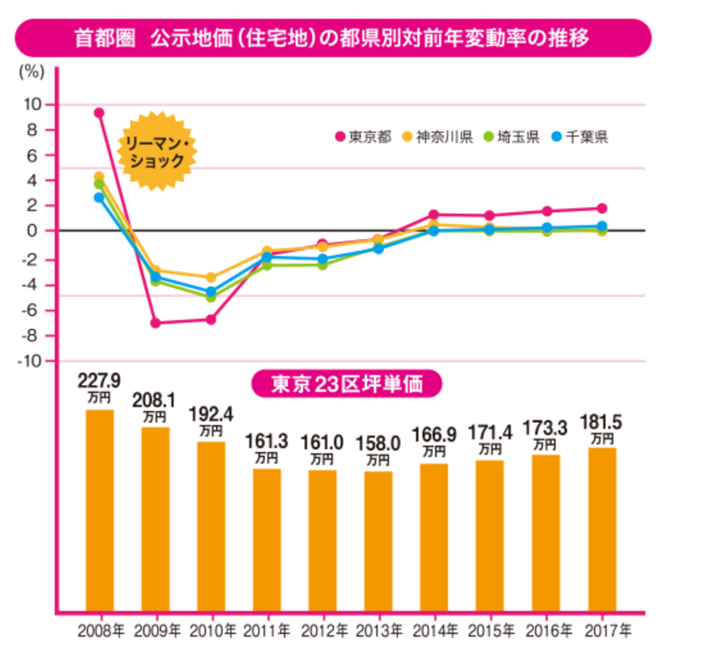

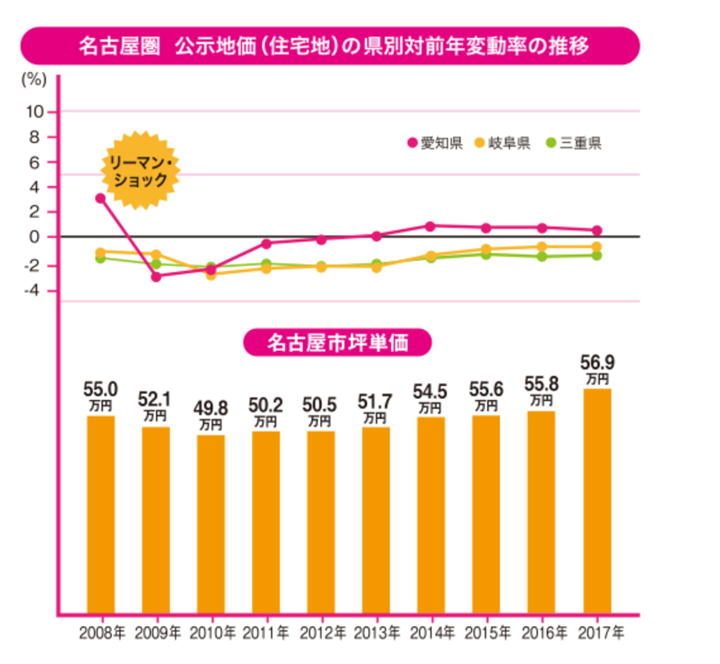

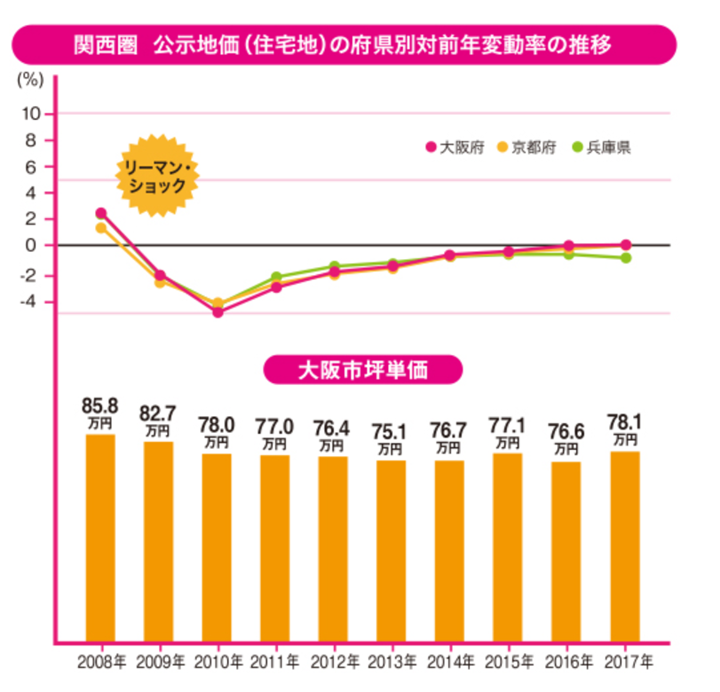

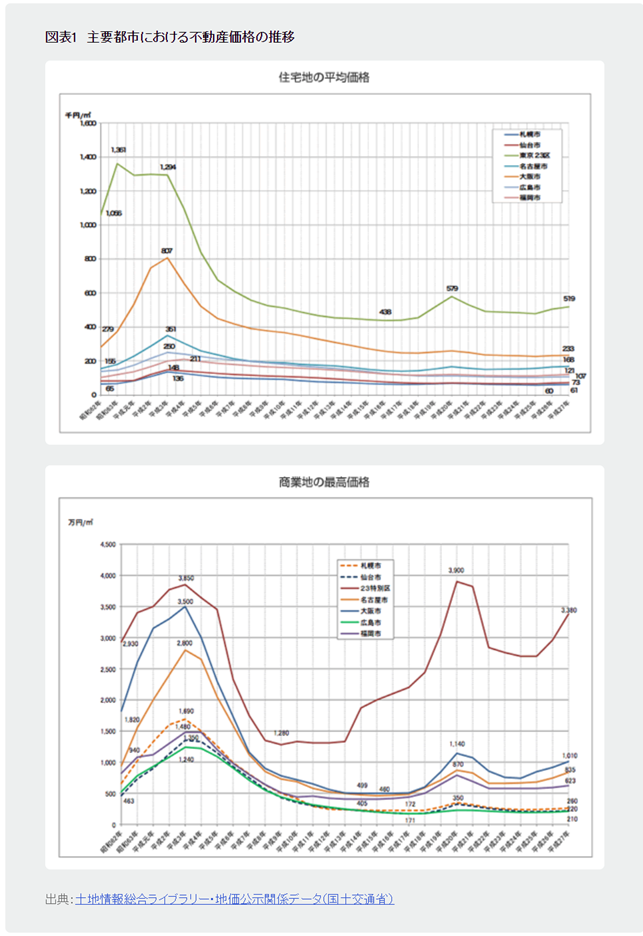

4つのグラフ

まずは4つのグラフを見てみましょう、上3つは対前年変動率です、一番下のグラフは不動産価格の推移です。

参照 三菱UFJ不動産販売:https://www.sumai1.com/useful/plus/market/plus_0056.html

参照 不動産ジャパン:http://www.fudousan.or.jp/market/1601/01_01.html

最悪のケースの想定なのでリーマンショック後の2年間で考えてみましょう、東京23区の坪単価は227.9万円→192.4万円になっています、2年間の地価下落率を計算すると以下の通りです。

首都圏

227.9-192.4=35.5万円 35.5÷227.9=15.6%の下落

名古屋圏

55.0-49.8=5.2万円 5.2÷55.0=9.5%の下落

関西圏

85.8-78.0=7.8万円 7.8÷85.8=9.1%の下落

首都圏の下落率の方が名古屋圏や関西圏より大きいですね、私ロドスタは以前の記事「ソーシャルレンディング 地方案件と都心案件」にも書いた通りに東京推しなんですが…、案外名古屋や関西もありなのかも知れませんね。

ラッキーバンクとオーナーズブックで検証

東京担保の代表格の2社ラッキーバンクとオーナーズブックに当てはめて考えてみましょう。

ラッキーバンクの場合

ラッキーバンクの場合、担保順位1位で担保掛目はほぼ100%なので元本毀損率は単純計算で15.6%になりますね。

元本毀損15.6%

オーナーズブックの場合

オーナーズブックの場合、担保掛目80%を守ってくれているので以下の2例で考えてみましょう。

①オーナーズブックのメザニンローン(担保順位2位) 銀行が60%でオーナーズブックが20%融資してる場合。

元本毀損なし!

②オーナーズブックのシニアローン (担保順位1位) オーナーズブックが80%融資してる場合。

元本毀損なし!

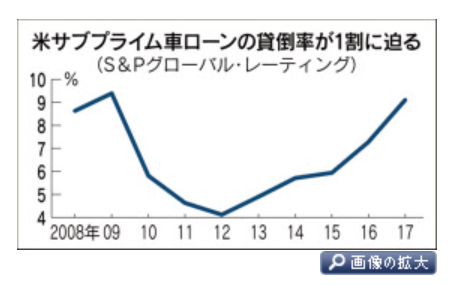

もちろん、金融危機が来てもキチンと支払いをする借手も居ますから、上記のケースの様に担保物件を売却したケースを検討する必要のないケースもあるでしょう、私個人的にはリーマンショックが再度来て遅延になるケースは10%位じゃないかなと思ってます、根拠は私の感覚と以下のグラフを参考にしました。

参照 日経新聞: https://www.nikkei.com/article/DGXLASGM27H5E_X20C17A6FF2000/

つまり分散投資をして分散効果が効いていると仮定すると。

ラッキーバンクで 元本毀損額=投資額×0.1×0.15 つまり1,000万円の投資なら15万円の損失。

オーナーズブックでは 元本毀損なし。

注意点としてはオーナズブックの①の様なケース担保順位2位だと、地価が4割下落すると投資元金は0になります、逆にラッキーバンクの様に担保順位が1位だと4割下落の局面でも投資元金の6割は大丈夫です。

ただ上記の結果は不動産担保ローンがある場合を仮定していますし案件募集の内容に虚偽がないことを前提としています、そもそも不動産担保ローンがない場合はかなり厳しいものとなるでしょう。

以上の結果となりました、リーマンショックレベルの金融危機なら、そこまで恐れる必要はないですね。

と自分で書いといて言うのもなんなんですけど、上記の数字は公示地価(住宅地)の数字であり、実際の売買は公示地価通りに行われるわけじゃないので、もう少し下落率を多めに考えた方が良いでしょう、またソーシャルレンディングで遅延が発生した場合、投資家が多数いるわけで、担保不動産を売り急ぐ必要があるでしょう、その際にどうしても足元を見られて安く売却してしまう恐れがあります。

また私ロドスタが一番恐れているのは、ソーシャルレンディング業者がサービサーに債権を売却するケースの方を恐れています、我々投資家は投資をするにあたり、ソーシャルレンディング業者が債権を譲渡したり、売却する事に同意をしています、その損失に関しては我々投資家が懐を痛める話となります。

世の中、他人の債権をボランティアで回収してくれる人はいません、サービサーに売却するなんて相当なレベルで買いたたかれます。

しかしmaneo(マネオ)の遅延案件の対応では私が危惧していた、売却はなかったので一安心です。

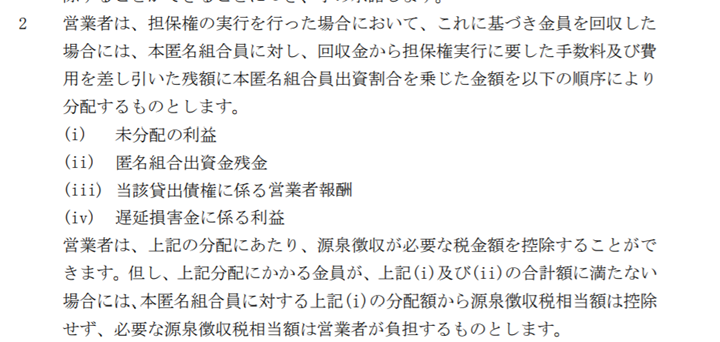

とはいえ約款関連を読むと、とにかくソーシャルレンディング業者が有利な形になっているのは間違いないです、そもそも裁判に掛かる費用などを引いた金額を投資家に分配する仕組みになっています、実際はこの金額も考慮する必要もあるでしょう、少額の案件だと馬鹿にならないでしょう。

maneo(マネオ)約款

まとめ

平時のソーシャルレンディング投資においては、ソーシャルレンディング業者の選択さえ間違えなければ、今までの実績から考えると、ソーシャルレンディング投資はかなり安全と判断しても良いと私ロドスタは思います、問題はリーマンショックの様な金融危機が起こった時です、その際には過去の案件選びの結果によって投資結果に違いがでると思います。

ソーシャルレンディング投資は初心者にもかんたんである、というのは私ロドスタは半分正解で半分間違いだと思います、なぜなら平時はなにの症状もなく、いざという時に問題が露見し、問題が露見したとしても対応策がないからです、例えるなら沈黙の臓器といわれる、肝臓の様なものかも知れません、症状が出た時にはもう手遅れでしょう。

投資家個人個人がリーマンショックが来ると警戒しながら投資するのか、来ないと考えて投資するのか、私ロドスタは前者の立場を取りますので、案件選びも担保をみて判断するようにしています、後者の立場を取るのであれば高利回り案件ばかり選ぶのも1つの方法でしょう、リーマンショックも100年に一度と言われてますからね、前者の立場か後者の立場かどちらが正しいのかの結果は神様しか分からないでしょう。

![]()

海外投資ならクラウドクレジット!

ロドスタは500万円投資中のオーナーズブック!サイトも使いやすい!

<

ロドスタは500万円投資中! なんといってもSBIグループ!

証券会社が運営するクラウドバンク!再生エネルギー関連もあり!

東急リバブルの査定結果を利用!

ロドスタは500万円投資中