クラウドクレジットの決算

記事にするのが少し遅いですが、クラウドクレジットの第五期決算が官報を通して発表されましたね、結果から言うと第五期の赤字は2.73億円でした。

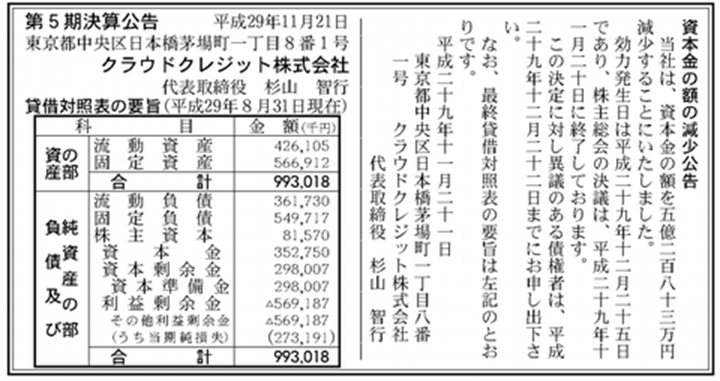

それでは早速見ていきましょう、比較の為に4期決算も載せておきます。

流動資産 71百万→426百万

固定資産 993百万→566百万

資産合計 1,065百万→993百万

当期赤字額 148百万→273百万

利益剰余金 295百万→569百万

流動資産は主に決算日から1年以内の貸付金、固定資産は1年以上の貸付金となります。

私ロドスタの感想

正直なところ、こんなものだろうと思います、「ソーシャルレンディングのデメリット 元武富士店長の視点から」でも書きましたが、ソーシャルレンディング事業者が単独で黒字化するのは決してかんたんな道のりではないと思います。

私は武富士以外でクレジットカード会社にも勤務していましたが、実態はクレジットカードと言ってもハウスカードと呼ばれるカードに近いものでした、一応国際ブランドはついてましたけどね。

ハウスカードってのは有名所だとコスモザカードとかマルイのエポスカード、発行したお店でしか使えない様なタイプのクレジットカードです。

クレジットカードビジネスはかんたんに儲かると思われるかもしれませんが、とにかく儲からない、儲かるとしても利益が出るまで延々と赤字が続くようなビジネスなんですよね、例えば明細送るだけでも80円切手で100万人に送ったら単純に8,000万円かかるしね、まぁだからどの会社もWEBを勧めるんですけどね。

収入も、ものの数パーセントですから、黒字化ってのは正直かんたんじゃないんですよね、まぁちなみに私がいた会社はクレジットカード、ある意味ショッピングは餌でキャッシングに持っていくっていうので稼いでたんですけどね。

話が脱線しましたが、ソーシャルレンディングのビジネスもある意味クレジットカードビジネスに似ている面はあると思いますね、利ざやも似たようなものですし、会員数を集めることに注力するのもまぁ似てると言えば似てる、初期段階でどうしても赤字になるのも似てると言えば似てますね、ソーシャルレンディングビジネスはクレジットカードビジネスより低コストでしょうからその点はメリットでしょう。

私個人としては、2億とか3億とかの赤字はまぁそんなものって感じですね、まぁ親会社がキチンとしてたりするとより安心ですけどね。

新たな出資者

決算は赤字でしたが、新たな出資者も現れましたね、杉山智行社長のファイナンス能力も凄いですね、公式発表よりこちらの方が詳しいので引用させて頂きました。

新興国向けソーシャルレンディング・プラットフォーム「クラウドクレジット」を運営するクラウドクレジットは4日、フェムトグロースファンド2.0 などから約4億円を調達したことを明らかにした。フェムトグロースファンド2.0 は、フェムトパートナーズが GP を務め、新生銀行や大手金融機関などが LP に名を連ねる今年5月に設立されたファンドだ。

今回の出資を受けて、クラウドクレジットでは、ファンド審査プロセスの維持・強化による組成件数および種類の増加、保有ポートフォリオの状況およびリスク・リターンの可視化に係る機能の開発・実装、コンプライアンスおよびオペレーション体制の更なる強化、以上を行うためのファンド組成担当者・金融エンジニア・管理部門担当者等の採用を行い、経営基盤の強化と投資家向けのサービスの充実を図るとしている。

また、クラウドクレジットは電通の100%子会社である電通ストラテジック・パートナーズと提携したことも明らかにした。電通ストラテジック・パートナーズは、昨年4月に設立された、ベンチャー支援を意図した電通の SPC(特定目的会社)である。

クラウドクレジットは2013年の会社設立直後にフェムトスタートアップなどから(1,500万円)、2014年7月、マネックスベンチャーズ、GCI キャピタル、フェムトスタートアップから資金調達(3,500万円)、2015年3月に伊藤忠商事などから約2.8億円(伊藤忠商事からは約2億円)を調達している。なお、フェムトスタートアップは、フェムトパートナーズのアーリーステージ向けファンドである。開示されているものだけで、クラウドクレジットのこれまでの調達総額は約7.3億円に達する。

まとめ

目先の赤字を気にするより、大切なのは会員数を増やして、月々の貸付金額を増やすことでしょう。

ただその為にも、案件を分かり易くするとか、顧客目線で物を考える必要はあると私ロドスタは思います、海外案件に特化するにしてももう少し日本に馴染みの深い国とか、社員のコラムも「見えない損を意識しよう:その飲み会のコスト、いくらですか?~今年のノーベル経済学賞、行動経済学からの学び~」私ロドスタの感想としては”ノーベル経済学賞の話は必要ないから”と思いますね、意識高いのも良いけどズレてる。

その点「ソーシャルレンディング界 東京大学の2人 評判は?」でも少し書いたのですが、同じ東京大学出身者の岩野達志氏が社長を務めるオーナーズブックはブログひとつ取っても、難しい話(必要な話)も出来る限り平易に書いてくれてるんですよね、クラウドクレジットもオーナーズブックも社員は共に高学歴集団ですが、非常に対象的だなと思いますね、トップの顧客目線の姿勢が会社の文化として影響してると私ロドスタは思います。

クラウウドクレジットの案件説明の成 炳門さんは顧客目線を持ってらっしゃるとは思いますけどね。

クラウドクレジットは決して詐欺とかそういう類ではないのは間違いないですし、今すぐどうこうなるという可能性も現時点では低いと私ロドスタは思います、とにかく顧客目線に立ち、魅力的な案件を出し、情報開示をキチンと行い黒字化を目指すしかないと思います。

![]()

海外投資ならクラウドクレジット!

ロドスタは500万円投資中のオーナーズブック!マザーズ上場企業!

<

ロドスタは500万円投資中! なんといってもSBIグループ!

証券会社が運営するクラウドバンク!再生エネルギー関連もあり!

東急リバブルの査定結果利用

ロドスタは500万円投資中

いつも興味を持って読んでいます。

ロドスタさんの意見を聞きたいのですが、

1 今後クラウドクレジットに投資したいと思いますか?

2 クラウドクレジットは、至近年に黒字化が可能だと思いますか?

3 クラウドクレジットが経営破綻する可能性は低いと思いますか

コメントありがとうございます。

1 今後クラウドクレジットに投資したいと思いますか?

現時点では個人的には投資しようとは思わないですね、利回りも特に高くないですし、6%前後であれば他のソーシャルレンディング業者で良いと思います。

また満期一括方式も複利効果の面で不利だと思います。

また外貨もかなり持ってるので、これ以上外貨増やしたくないのもあります。

また投資先の国に縁もゆかりないですし、馴染みがなさ過ぎます、一般的な日本人に馴染みが薄いと思います、アジアとかならまだ検討しますけど。

2 クラウドクレジットは、至近年に黒字化が可能だと思いますか?

こればかりは分かりませんけど、不可能ではないと思います、色々な外部要因もあるでしょうから、日本も今は好景気ですしね。

3 クラウドクレジットが経営破綻する可能性は低いと思いますか

当面は大丈夫だと思います。