債権売却について

今回はみんなのクレジット問題でクローズアップされた債権売却について書いてみようと思います。

前回の記事「みんなのクレジット 旧ブルーウォールジャパンへの提訴」でみんなのクレジットが旧ブルーウォールジャパンを提訴したことを書きました、提訴したことで債権売却の可能性がなくなった訳ではないですが、一旦は債権の売却はないのかも知れませんね、ただ債権の売却がないから安心と言う訳にはいかないでしょう、裁判の過程で大幅な減額和解の可能性もありますし、旧ブルーウォールジャパンが破産をする可能性もあります。(その時は白石伸生氏は代表を辞任してると思います。)

一連の流れのなかで、みんなのクレジットが債権売却について触れていました、この債権売却については、みんなのクレジットだけの問題ではないです、他のソーシャルレンディング業者の約款にも債権売却について書かれています。

そこで今回は、そもそも債権売却とは何か、防ぐ手段はあるのか?ソーシャルレンディングとの関係について今回は記事にしていきたいと思います。

サービサーとは

そもそもサービサーとは

・債権回収会社(サービサー)とは、金融機関等から委託を受けまたは譲り受けて、特定金銭債権の管理回収を行う法務大臣の許可を得た民間の債権管理回収専門業者です。

・わが国では、弁護士法により、弁護士または弁護士法人以外のものがこの業務を行うことは禁じられていましたが、不良債権の処理等を促進するために「債権管理回収業に関する特別措置法(サービサー法)」が施行されて、弁護士法の特例としてこのような民間会社の設立ができるようになりました。

「債権管理回収業に関する特別措置法(サービサー法)」は平成11年施行です、バブル崩壊の後処理のために制定された法律です。

通常債権をサービサーに売却する際は、ケースバイケースですが、数パーセント(1桁)などかなりディスカウントした上で売却をします。

ソーシャルレンディングとの関係

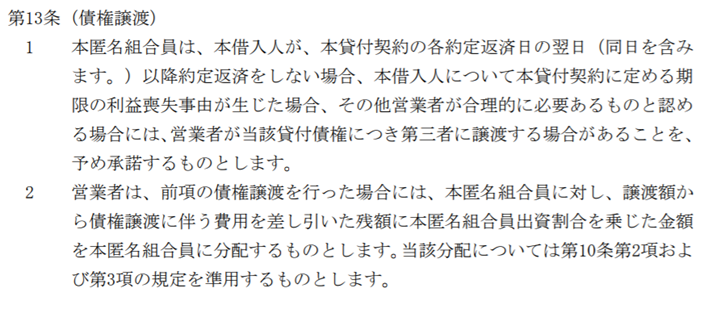

まずはマネオの、「maneo株式会社ローンファンド匿名組合契約約款」を見てみましょう。

https://www.maneo.jp/common2/pdf/legal/current/009.pdf

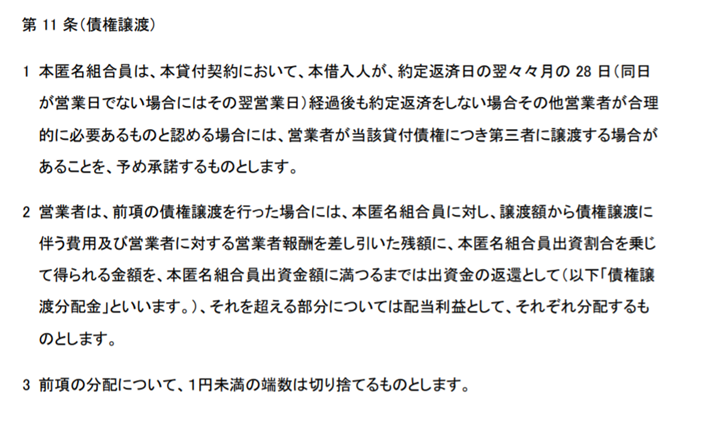

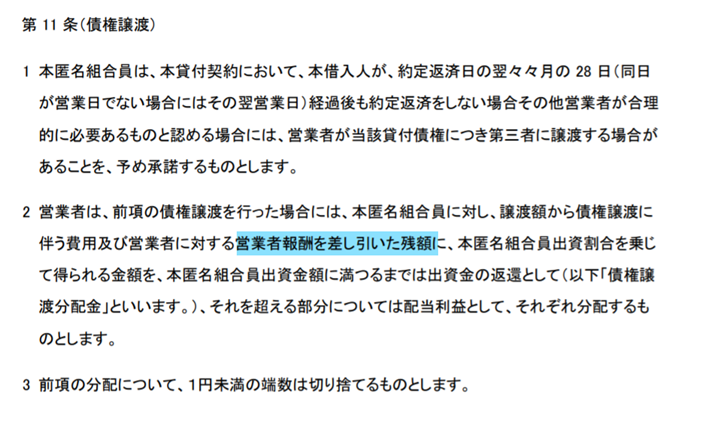

次にラッキーバンクの「匿名組合契約約款 」を見てみましょう。

https://www.lucky-bank.jp/article

マネオとラッキーバンクの2社を例として出しましたが、各社同じ様な決まりはあります。

充当順位 ロドスタチェック!

マネオの場合

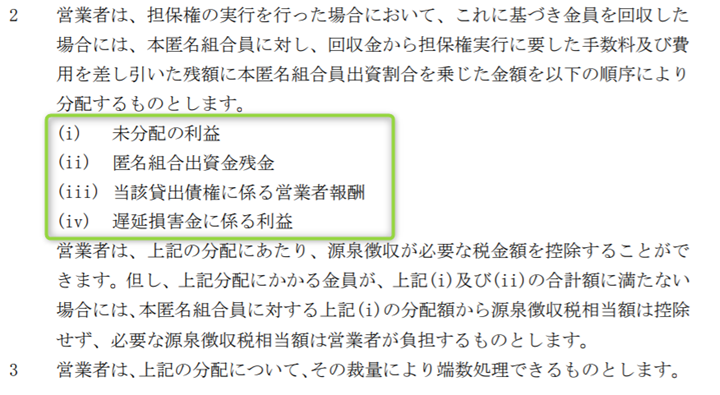

あくまで万が一の時の話ではありますが、マネオの場合債権を売った時に以下の順番に充当されます。

(i) 未分配の利益

(ii) 匿名組合出資金残金

(iii) 当該貸出債権に係る営業者報酬

(iv) 遅延損害金に係る利益

まず投資家の通常利息部分→投資家元本→マネオの利益→遅延損害金の利益

つまりマネオの利益は三番目になります、顧客優先の姿勢は素晴らしいですね。

ラッキーバンクの場合

まさかの自分の利益優先、田中翔平!

例えていうなら、沈没していく船で乗客の救助を優先させる瀧本憲治船長と、自分は客より先に救助船に乗り込む田中翔平という図式ですね。

債権売却を防ぐ手段は?

結論からいうと、”ない”ですよね、我々投資家は予め債権売却を承諾した上で投資をしているので、残念ながらないです。

ソーシャルレンディングの仕組み上、ソーシャルレンディング事業者は色んな面で有利になるようになっているのは間違いのない事実です。

こんなにソーシャルレンディング業者の悪口書いてると、「なんでソーシャルレンディングに数千万円も投資してるの?」と思われる方もいるでしょう。

結局は信用

金融業と言うのは、結局は信用なんです、銀行であれ、サラ金であれ、クレジットカードであれ、信用が第一なんです。

ソーシャルレンディング業者は確かに二束三文で債権を売却することは可能です、それにより税制上のメリットもあります、しかし実際にそんなことをすると、投資家はソッポを向いてしまいますよね。

以前の記事「maneo(マネオ)の延滞事例を振り返る」でマネオの遅延問題について書きました、あの時もしマネオが二束三文でサービサーに債権売却をしてたら、マネオの将来は亡くなっていたと私ロドスタは思います。

つまり、ソーシャルレンディング業者が誠実に回収を行う事と、投資家の利害が一致するので、ソーシャルレンディング業者も安易なことは出来ないと、私ロドスタは判断してソーシャルレンディングに投資をしているのです。

まとめ

ソーシャルレンディング業者と投資家の利害が一致してるからこそ、ソーシャルレンディング業者は投資家をないがしろに出来ないのです。

ただ上記はあくまでソーシャルレンディング業者が誠実で今後も事業継続の意思がある場合に限られるでしょう(殆どの業者は誠実だと思いますが)

最終的には、このブログで何度も書いていますが、ソーシャルレンディング投資と言うのは1にも2にも事業者選びと言う事になると私ロドスタは思います。

ロドスタは500万円投資中のオーナーズブック!マザーズ上場企業!

![]()

海外投資ならクラウドクレジット!

<

ロドスタは500万円投資中! なんといってもSBIグループ!

証券会社が運営するクラウドバンク!再生エネルギー関連もあり!

東急リバブルの査定結果利用

ロドスタは500万円投資中

いつも示唆のある記事楽しみにして読んでいます。

マネオとラッキーバンクで充当順位に差があることは、私にとっても「まさか」でした。

事業者によって、貸倒れ時の回収の考え方が随分違うんですね。

同じような案件であっても、マネオとラッキーバンクの投資利回りに差がある理由の一つも、このあたりにあるのかもしれないですね。

また、先日のウサギとカメの記事で、ラッキーバンクがウサギの例えになっていた理由の一つも、ここにあったのですかね。

みんなのクレジットの件でもそうですが、目先の利回りやキャッシュバックキャンペーンに釣られると、最後に「ドカーン」とやられ、それまでのリターンがすべて吹っ飛ぶ可能性があるので、有事が発生する前にしっかりと事業者を監視(モニタリング)して、必要な対応をとらなければないけないと思いました。

特に景気後退期には、貸倒れ案件がどの事業者からも今以上に出てくるはずなので、その時の対応力も考慮して、事業者を選ばなくてはいけないですね。

事業者をひたすら礼賛するアフィブログが多い中、「悪口」も書いてくれるロドスタさんの記事は投資判断の際に参考になるので、これからもよろしくお願い致します。

コメントありがとうございます。

>マネオとラッキーバンクで充当順位に差があることは、私にとっても「まさか」でした。

>事業者によって、貸倒れ時の回収の考え方が随分違うんですね。

現実的には営業者報酬は数パーセントなんで、考えようによっては細かい話にはなるんですけど、気持ちの問題として、どうかなと思いますね。

>また、先日のウサギとカメの記事で、ラッキーバンクがウサギの例えになっていた理由の>一つも、ここにあったのですかね。

正直なところ、それは例えとして分かり易いかなと思いまして、オーナーズブックとラッキーバンクは担保物件の場所が東京の一等地と似てる部分がありますので、比較しやすいと考えたからです。

今回ラッキーバンクに厳しい記事になったかもしれませんけど、10%の利回りという点から見ると、やはりラッキーバンクの魅力はあると思います、実際担保の場所は良いですしね。

実際私も1,000万は投資中ですし、ラッキーバンクさんは金融庁の検査もクリアしてますしね、良い点もあると思います。

>事業者をひたすら礼賛するアフィブログが多い中、「悪口」も書いてくれるロドスタさん>の記事は投資判断の際に参考になるので、これからもよろしくお願い致します。

ありがとうございます、確かに私もアフィリエイトをしてますけど、自分の書きたいことを優先したいと考えています。

今後ともよろしくお願いいたします。